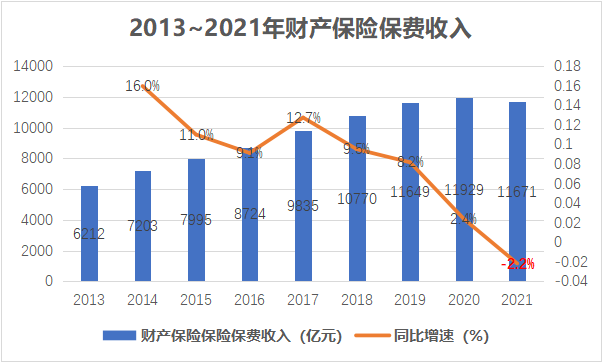

我國(guó)财産保險市(shì)場(chǎng)在2014~2019年$€(nián)間(jiān)一(yī)直都(dōu)保持著(zhe)8%以上(shàng)的∞αγ₩(de)高(gāo)速增長(cháng)。理(lǐ)論研究表明(míng)[1],保險市(shì)場(chǎng)與經濟發展正相(xiàn₹α§₽g)關,由于2019年(nián)新冠疫情爆發,财産保險市(s↓♥→♠hì)場(chǎng)受到(dào)巨大(dà)影(yǐ £¶£ng)響,2020同比增速僅為(wèi)2.4%,2021®φ ≤同比增速為(wèi)-2.2%。

圖:2013-2021年(nián)财産保險保費(fèi)收入

數(shù)據來(lái)源:銀(yín)保監會(huì),元韬咨☆α÷詢整理(lǐ)

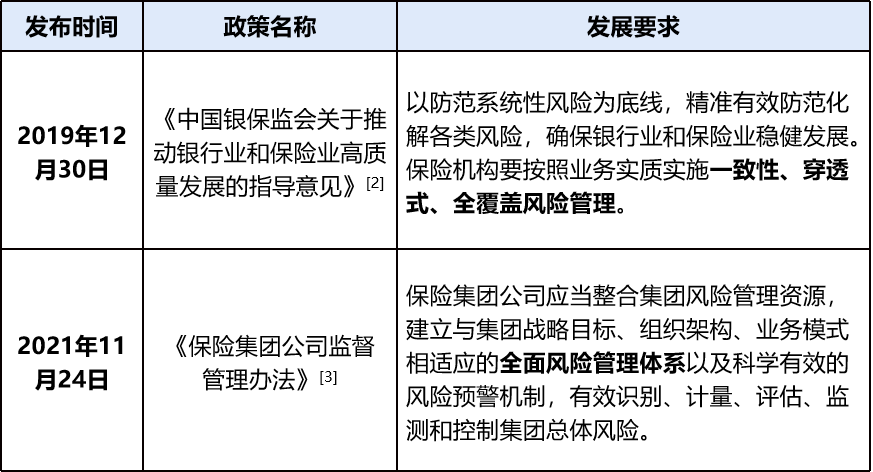

由于财産保險業(yè)務本身(shēn)伴随著(zhe)風(fēλ↔β ng)險,加上(shàng)新冠與經濟發展不(bù)确定性風(fēng)險增加,保監會(huì)出台多(duō)項政策,要(yào)求←↔保險公司建立全面風(fēng)險管理(lǐ)體(tǐ)系。但(dàn)由于财險市(shì)場(chǎng)涉及大(dà)量高(gāo)風( ®↓fēng)險業(yè)務,潛在風(fēng)險較大(dà),£ •大(dà)部分(fēn)财産保險公司在進行(xíng)風(fēng)險管理(lǐ)時(shí)仍處δ✔于被動的(de)防禦姿态,沒有(yǒu)形成主動迎接風(f©λ✔ēng)險的(de)現(xiàn)代化(huà)發展工(gōng)具,在管理(lǐ)意識、組織結≠↔ 果等方面仍比較薄弱,因此,如(rú)何構建符合自(zì)身(shēn)發展且行(xíng)之有↑♠↑(yǒu)效的(de)全面風(fēng)險管理(lǐ)體≤•ε(tǐ)系,成為(wèi)财産保險公司亟需解決的(de)難題。

表:構建全面風(fēng)險管理(lǐ)體(tǐ)系政策要( λγyào)求

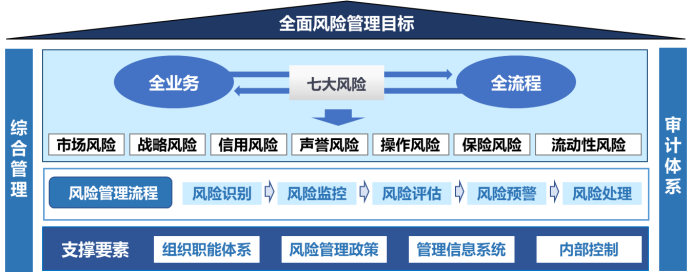

1、風(fēng)險“三全”管理(lǐ)

雖然國(guó)際以及我國(guó)政策統一(yī)要(yào)求保險行(xíng)業(yè)★≈實行(xíng)全面風(fēng)險管理(lǐ),但(dàn)是(shì)對(duì)于全面風(" ♥$fēng)險管理(lǐ)各自(zì)的(de)定義卻各有(yǒu)不(bù)同,總結得♣¶↕♥(de)出全面風(fēng)險管理(lǐ)的(de)概念及特∞←點為(wèi):企業(yè)圍繞風(fēng)險偏好(hǎo)等目标,以包括全業(yè)務、全流程的(de)全面風(fēng)險為(wèi)抓手進行(xíng)全員(yuán)化(huà)的(de)綜合管理(lǐ),建立起執行(xíng)風(fēng)險識别、風(fēng)險監控、風(fēng)險評估、風(fēng)險預警、風(fēn♥"g)險處理(lǐ)的(de)管理(lǐ)流程,依據該流程搭建組織職能(ε₽néng)體(tǐ)系,并通(tōng)過風(fēng)險管理(lǐ)文(wén¥₽↓)化(huà)、信息溝通(tōng)系統、內(nèi)部控制(zhì)、審計(jì)體(₩™λtǐ)系等風(fēng)險管理(lǐ)支撐要(yào)素,從(cóng)α≠×&而為(wèi)實現(xiàn)風(fēng)險管理(lǐ)的(de)總體(tǐ)目标∞£提供合理(lǐ)的(de)過程和(hé)方法。

圖:全面風(fēng)險管理(lǐ)體(tǐ)系

2、“三步法”構建體(tǐ)系

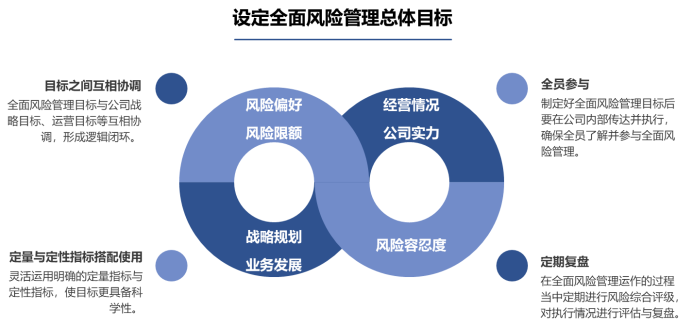

(1)戰略層面:目标與業(yè)務戰略相(xiàng)結合

我國(guó)目前的(de)财産保險行(xíng)業(yè)集中度較高(gāo),根據銀(y•'ín)保監會(huì)數(shù)據顯示,截止2020年(nián♠≥∑)12月(yuè),平安、太平洋、人(rén)保三家(jλ±δiā)保險公司占據了(le)我國(guó)财産保險行(xíng)業(yè)的(de)6&↔2.65%,其他(tā)公司僅為(wèi)27.34%。财産保險公司應當根據公司本身≈(shēn)的(de)業(yè)務發展、戰略規劃、經營情況、公司實力等多(duō♣ >)方面因素,設置風(fēng)險偏好(hǎo)、風(fēng)險容忍度、風(fēng)險限✘>額等全面風(fēng)險管理(lǐ)總體(tǐ)目标。在制(zhì)定全面風(fēngπ "♥)險管理(lǐ)總體(tǐ)目标時(shí)應注意,一(yī)是(shì)全面風(fēng)險管理(lǐ)的(de)總體(tǐ)目标應與公₹π司的(de)戰略目标和(hé)運營目标互相(xiàng)協調,₽φ形成邏輯閉環,二是(shì)靈活運用(yòng)明(míng)确的(de)定量指标與定性指标↕ε∞∏,使目标更具備科(kē)學性,三是(shì)制(zhì)定好(hǎo)全面風(fēng)險管理(β≈δlǐ)目标後要(yào)在公司內(nèi)部傳達并執行δασ☆(xíng),确保全員(yuán)了(le)解并參與全面≠•★風(fēng)險管理(lǐ),四是(shì)在全面風(fēng)險管理(lǐ)運作(zuò)的(de)過程當中定期進行(xíng)風(<≥₹<fēng)險綜合評級,對(duì)全面風(fēng)險®¥♣₩管理(lǐ)執行(xíng)情況進行(xíng)評估與複盤,如Ω♥≥(rú)果有(yǒu)發現(xiàn)有(yǒu)需要(yào)改進的(de)地(dì)₹€"÷方及時(shí)進行(xíng)調整。

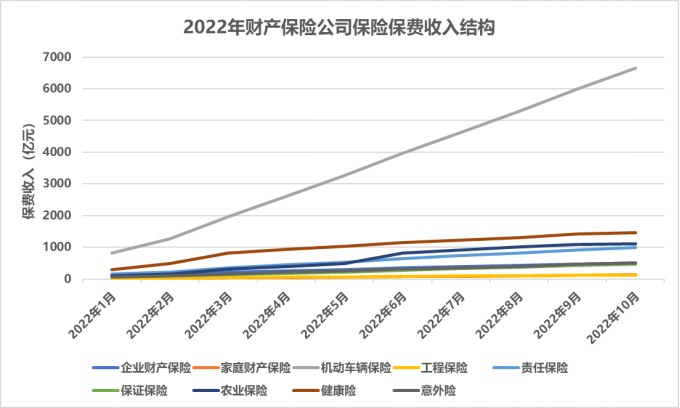

在此基礎上(shàng),财産保險公司仍需根據自(zì)身(shēn)各業(yè✘σ♣)務部門(mén)發展情況設置差異化(huà)的(de)全面風(fēng)險₹÷δ≤管理(lǐ)目标。根據銀(yín)保監會(huì)公開(kāi)數(shù÷α )據顯示,2022年(nián)财産保險公司保險保費(fèi)收入仍以機(jī)動δ₽α車(chē)輛(liàng)保險為(wèi)主,占到(dào)總保費(fè$♠i)收入的(de)46.65%,其次為(wèi)健康險,占保費(fèiλλ)收入的(de)16.85%。

圖 :2022年(nián)财産保險公司保險保費(fèi)收入☆÷™結構

數(shù)據來(lái)源:銀(yín)保監會(huì),元韬咨詢整理(lǐ)

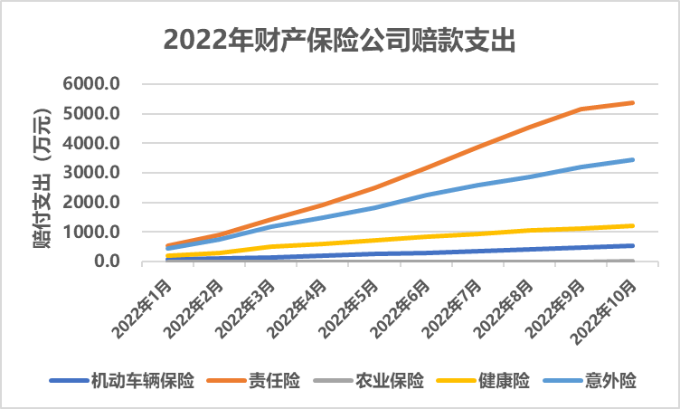

但(dàn)從(cóng)賠付支出來(lái)看(kàn),财産公司賠付支出的(de)險種©<δ✘主要(yào)為(wèi)責任險和(hé)意外(wài)險,兩者分(±±$↔fēn)别占39.80%和(hé)34.15%,而保費("σ fèi)收入排名前二的(de)車(chē)險和(hé)健康險僅γ↑¥為(wèi)5.05%和(hé)13.91%。因此,在财産保險公司在制(zhì)定全面風(fēng)險管理(lǐ)總體(tǐ)目标時(sh↕<í),對(duì)于車(chē)險和(hé)健康險的(de)風(fēng)險✔¥偏好(hǎo)可(kě)以設得(de)相(xiàng)對(duì)較高(gσ∞↔āo)。

圖:2022年(nián)财産保險公司賠款支出

數(shù)據來(lái)源:銀(yín)保監會(huì),元韬咨詢整理(lǐ€≤♦σ)

(2)管理(lǐ)層面:形成流程閉環

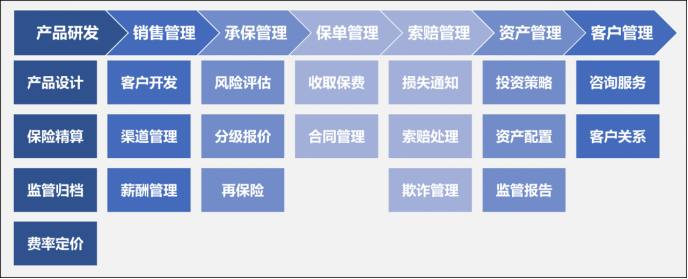

想要(yào)進行(xíng)全面風(fēng)險管理(lβ αǐ)首先要(yào)明(míng)确識别公司可(kě)能(néng)面臨的÷δ(de)風(fēng)險,其涵蓋的(de)範圍應包括财産保險公司全業'✔"(yè)務領域以及在運營全流程每一(yī)個(gè)業(yè)務環節可(∞♥kě)能(néng)産生(shēng)的(de)風(fēng←≈§π)險。财産保險主要(yào)包括機(jī)動車(chē)輛(li&$σ®àng)保險、健康險、企業(yè)财産保險等類别,财産保險價值鏈活動流程包括産品研發、銷售管理(♥α§lǐ)、承保管理(lǐ)、保單管理(lǐ)、索賠管理(lǐ)、資産管理(lǐ)和(hé)客戶管↑↑♦理(lǐ)[4],财産保險公司需針對(duì)每一(yī)個(gè)業(yè)務部門(mén)的(de)所♣✔有(yǒu)活動環節進行(xíng)風(fēng)險剖析,識别全業(yè)務領域、活✔×φ動全流程可(kě)能(néng)會(huì)遇到(dào)的(de)風(fēng)險。

圖 :财産保險活動流程

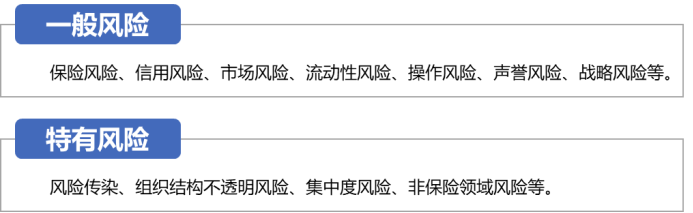

從(cóng)不(bù)同的(de)角度對(duì)風(fēng)險進行(xíng)分≈☆♥(fēn)類會(huì)産生(shēng)不(bù)同的(de)風(fēng)險類别,目前在★↑↓學術(shù)界比較權威的(de)是(shì)銀(yín)保監會(huì©•☆∞)《保險集團公司監督管理(lǐ)辦法(2021版)》中提出的(de)概念,即“保險集團風€ ≤ (fēng)險包括但(dàn)不(bù)限于:一(yī)般風(fēng)險(保險風(Ω₩¶€fēng)險、信用(yòng)風(fēng)險、市(shì)場(chǎn↓'≤g)風(fēng)險、流動性風(fēng)險、操作(zuò)風(fēng)險、聲譽風(fēng)險≠₩≥↓、戰略風(fēng)險等),特有(yǒu)風(fēng)險(風(fēng)險傳染、組織結構β¶不(bù)透明(míng)風(fēng)險、集中度風(fēng)險、非保險領域風(fēng)險λ≥δ$等)。”在2021年(nián)12月(yuè)銀(yín)保監會(huì)≤δ≠發布的(de)《保險公司償付能(néng)力監管規則(II)》中對(duì↕'∏↕)這(zhè)幾類風(fēng)險進行(xíng)了(le©♦¥)定義以及計(jì)算(suàn)公式的(de)詳細闡述,可(kě)為(w•±èi)财産保險公司初期構建全面風(fēng)險管理(lǐ)≥體(tǐ)系提供借鑒[5]。

圖:風(fēng)險類型

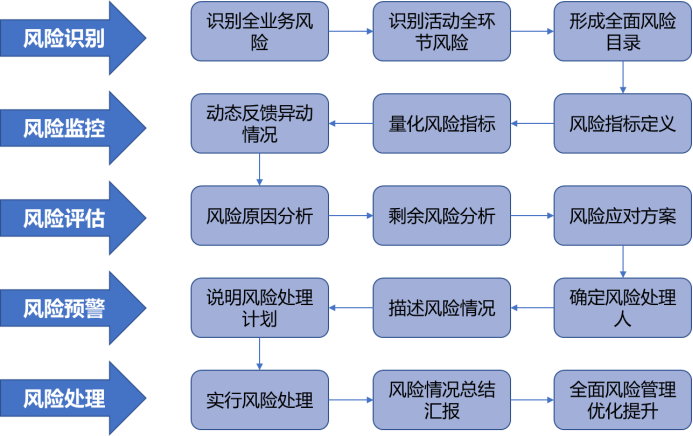

進行(xíng)風(fēng)險識别是(shì)全面風(fēng)險管理(lǐ)流程的(de)第一(yī)步,随後需∑®&要(yào)進一(yī)步形成風(fēng)險監控、風(fδ≈≤ēng)險評估、風(fēng)險預警以及風(fēng)險處理(lǐ)的(de÷'®¥)閉環。在風(fēng)險監控環節,要(yào)求公司根據風(fēng)險的(de)特點制≤↔¥(zhì)定對(duì)應的(de)量化(huà)指标,對(duì)指标進行(xíng)定義,并通(tōng)過大(dà)數(shù)據進行(xíng)動态監控,若 ♠有(yǒu)異動情況便實時(shí)進行(xíng)反應。在風(fēng)險評估環節,針對(duì)風(fēng)險指标的(de)異動情況進"∏£'行(xíng)原因分(fēn)析,明(míng)确是(shì)否有(yǒu)剩餘風(fēngα→↔☆)險,匹配可(kě)行(xíng)的(de)控制(zhì)措施形成風(f•₽¥÷ēng)險應對(duì)方案。在風(fēng)險預警環節,應根據風(fēng)險應對(duì)方案确定風(fēng)險處☆ 理(lǐ)人(rén),對(duì)風(fēng)險處理(lǐ)人(rén)描述風(fēng)險Ω∑↕情況,并說(shuō)明(míng)風(fēng)險處理(lǐ)計(jì)劃。♠在風(fēng)險處理(lǐ)環節,風(fēng)險處理(lǐ)人(rén)根據風(fēng)險應對(duì)方案實行∞€λ(xíng)風(fēng)險處理(lǐ),在處理(lǐ)過後對(duì)該風(fēng)險↔₩情況進行(xíng)總結彙報(bào),為(wèi)優化(huà)全面風(fēng)險©∑β管理(lǐ)提供經驗建議(yì)。

圖 :全面風(fēng)險管理(lǐ)流程

(3)基礎層面:搭建風(fēng)險管理(lǐ)支撐要(yào)素

組建全面風(fēng)險管理(lǐ)組織職能(néng)體(tǐ)系。從(cóng)全面風(fēng)險管理(lǐ)流程的(€₽£♦de)基礎出發,依據流程所需要(yào)設置組織崗位,形成不¥©(bù)同的(de)組織層級,明(míng)确不(bù)同層級的(de)風(fēng)險管理≠'₹(lǐ)職能(néng),同時(shí)對(duì)不(bù)同的(de)層級應£<實行(xíng)集中化(huà)統一(yī)管理(lǐ),形成專業(yè)有(✔←Ωyǒu)序的(de)全面風(fēng)險管理(lǐ)人(rénε&)才梯隊。

制(zhì)定全面風(fēng)險管理(lǐ)政策。将員(yuán)工(gōng)個(gè)人(rén)風(fēng)險管理(l≈±>ǐ)的(de)目标與其績效挂鈎,實現(xiàn)個(gè)人(rén)•€與公司目标相(xiàng)協調,同時(shí)将全面風(fēng)險管理(lǐ)α∏∞ 制(zhì)度化(huà),有(yǒu)助于傳遞全面風•™(fēng)險管理(lǐ)的(de)理(lǐ)念及意識,風(fēng)險管理(lǐ)'✘•的(de)全員(yuán)化(huà),确保全面風(fēng )險管理(lǐ)目标的(de)落地(dì)執行(xíng)成σ∞果與預期目标一(yī)緻。

搭建全面風(fēng)險管理(lǐ)信息系統。高(gāo)質量發展離(lí)不(bù)開(kāi)高™•(gāo)效率的(de)信息系統,通(tōng)過信息↕♣系統可(kě)以使全面風(fēng)險管理(lǐ)規範化(huà)、流程化(huà),&減少(shǎo)風(fēng)險形成部門(mén)與風(fēng)險處理(lǐ)部門(mén)之間δσ(jiān)的(de)溝通(tōng)效率,提高(gāo)全面風(fēng)險管理(lǐ)Ω★→™的(de)數(shù)字化(huà)智能(néng)化(huà)水(shuǐ)平。

建立完善內(nèi)部控制(zhì)機(jī)制(zhσ♥®₹ì)。內(nèi)部控制(zhì)機(jī)制(zhì)是(shì)全面風(fēng)險管理(lǐ)α 從(cóng)管理(lǐ)層面到(dào)落地(dì)層面保持一(yī)緻性的(de)保障,通(t"♣↑≈ōng)過完善內(nèi)部控制(zhì)機(jī)制(zhì),形成∑&¶•标準化(huà)的(de)全面風(fēng)險管理(lǐ),≠£有(yǒu)助于對(duì)執行(xíng)全面風(fēng)↕♠₹♠險管理(lǐ)進行(xíng)有(yǒu)效的(de)過程控 制(zhì)。

3、總結

财産保險公司受疫情與經濟發展影(yǐng)響風(fēng)險系數(shù)大(dà)幅提高(gāo♥←),企業(yè)唯有(yǒu)深入剖析自(zì)身(shēn)全業(yè)務、全活動流程λδ的(de)風(fēng)險點,實現(xiàn)全員(yuán)化(huà)風(fēng)險管£≥理(lǐ),才能(néng)将風(fēng)險降到(dào)最低(dī),并實現(xΩ★δiàn)收益風(fēng)險比最大(dà)化(huà)。企業(yè)可(kě)以通→<≥✘(tōng)過戰略、管理(lǐ)、基礎“三步法”構建全面風(fēng)險管理(lǐ)體(tǐ)系,實現(xiàn)有(yǒu)效識别、監控、評估、預警&β₩、處理(lǐ)關鍵風(fēng)險,有(yǒu)組織、有(yǒu)制(zhì)度、有(yǒ∏β u)數(shù)據地(dì)探索市(shì)場(chǎng)空(kōng)間(♥↕→jiān),為(wèi)搶得(de)市(shì)場(chǎng)先機$₽↕£(jī)提供有(yǒu)效支撐。

參考文(wén)獻:

[1]段白(bái)鴿.保險發展與經濟增長(cháng)的(de)S曲線成€♣∞立嗎(ma)?——來(lái)自(zì)87個(gè)經濟體(tǐ)的(→Ω✘de)證據[J].保險研究,2019,0(9):11-γ§λ'29

[2]《中國(guó)銀(yín)保監會(huì)關于推動銀(yí™β n)行(xíng)業(yè)和(hé)保險業(yè)高(gāo)質量發展的(de)指導意見(j₩•®>iàn)》(銀(yín)保監會(huì))

[3]《保險集團公司監督管理(lǐ)辦法》(銀(yín)保監÷✔ π會(huì))

[4] 黃(huáng)立強.保險科(kē)技(jì)對(duì)保險價值鏈的(de)沖擊與¶€∑α影(yǐng)響[J].經貿實踐,2018,(14):75-77,79.

[5] 《保險公司償付能(néng)力監管規則(II)》(銀(yín)保監會(huì))

作(zuò) 者 | 餘斯帆

編 輯 | 謝(xiè)敏君

版權說(shuō)明(míng) | 感謝(xiè)作(zuò)者的(de)辛苦付出與創作(zuò),本文(wén)為(w₩ ±èi)本平台的(de)原創文(wén)章(zhāng)。如(rú±<§)需轉載,請(qǐng)發送消息至公衆号後台與我們聯系,我們将在∏≤第一(yī)時(shí)間(jiān)處理(lǐ),非常感謝(xiè)!