當我們說(shuō)到(dào)報(bào)表分(fēn)♠ ∏≠析時(shí)一(yī)般指的(de)是(shì)資産負債表、損益表和(hé)現(xiàn)≤§ 金(jīn)流量表裡(lǐ)的(de)财務數(shù)據分(fēn)析和(hé)商業≤ ÷φ(yè)分(fēn)析時(shí)面對(duì)“三表”的(de)會(huì)計(j≥÷©™ì)科(kē)目往往會(huì)頭疼,一(yī)行(xíng)行(xíng)的(de)數(sh£÷'©ù)字是(shì)怎麽統計(jì)出來(lái)?它∞₩¥σ們又(yòu)存在些(xiē)什(shén)麽關系?能←§(néng)從(cóng)哪些(xiē)角度深入分(fēn)析得(de)到(dào)洞察?

本文(wén)先以“四則運算(suàn)”的(de)方式介紹“三表”,然後以商業(yè)邏輯将$♠§其串聯起來(lái)構建一(yī)個(gè)“三輪”系統,最後提出預測方法。文(wén)章(zh ₩āng)分(fēn)為(wèi)上(shàng)下( ×xià)兩篇。

一(yī)、“三表”中的(de)四則運算(suàn)

1.加法運算(suàn):負債+股東(dōng)權益=資産=現(xiàn)金(jīn)+存貨+應<ε收賬款+固定資産

資産的(de)來(lái)源有(yǒu)負債和(hé)股東(dōng)權益↕$,這(zhè)個(gè)不(bù)難理(lǐ)解。而關于資産的(de)流出,劉潤¶ ∞在其所著的(de)《底層邏輯2》中解析:“所謂經營,就(jiù)是(shì)有(yǒu)策★ε•略地(dì)把資産分(fēn)配到(dào)現(xiàn)金(jīn)、存貨、應收賬款'↕"和(hé)固定資産。”意思是(shì)要(yào)想通(tōng)過有©™φδ(yǒu)形資産去(qù)賺錢(qián),應讓等式右側的(§☆de)現(xiàn)金(jīn)、存貨、應收賬款形成一(yī)個(gè)增值循環,并保證其大(d'φà)于固定資産這(zhè)個(gè)不(bù)斷折舊(jiù)的(de)貶值循環。

2.減法運算(suàn):收入-直接成本=毛利 & 毛利-經營費(fèi)用(yòng)=淨利

所謂毛利就(jiù)是(shì)市(shì)場(chǎng)競争力;所謂淨利π₩與管理(lǐ)有(yǒu)效率有(yǒu)關。

3.乘法運算(suàn):淨資産收益率=銷售淨利率X資産周轉率X權益乘數(shù)

巴菲特稱淨資産收益率為(wèi)“全能(néng)指标”,是(s$∏§εhì)投資人(rén)的(de)投資決策依據。而“杜邦"×←分(fēn)析法”就(jiù)是(shì)将其展開(kāi)☆♦>'分(fēn)為(wèi)銷售淨利率(能(néng)力)、資産周轉率(速度)和(hé≥σ☆×)權益乘數(shù)(風(fēng)險),價值在于體(tǐ)現(₽γxiàn)企業(yè)運營模式(經營要(yào)素間(jiān)的(de<©)異維合作(zuò)關系)。

4.除法運算(suàn):運營能(néng)力、償債能(néng)力、盈利能(néng)力

企業(yè)做(zuò)經營決策時(shí),要(yào)考慮“可(kě)∑λ¶<做(zuò)、想做(zuò)、能(néng)做(zuò)”,“能(néng)做(zΩ₽✔uò)”主要(yào)考量這(zhè)三項能(néng)力。運營能(néng)力ε$是(shì)公司有(yǒu)效運作(zuò)資産的('λ£ de)能(néng)力,即存貨周轉的(de)快(kuγ<ài)不(bù)快(kuài),客戶欠款多(duō)不(bù)多(duō),資金(>£jīn)流轉是(shì)否高(gāo)效。償債能(nén∑×≤¶g)力顧名思義是(shì)面對(duì)債權人(rén)要(yào)債時(sδ≈ §hí),現(xiàn)金(jīn)儲備、票(piào)據貼φ≥§現(xiàn)、存貨變現(xiàn)的(de)能(néng)α"δ力。盈利能(néng)力指股東(dōng)出1元,公司能(néng)幫他® Ω(tā)賺多(duō)少(shǎo)錢(qián)的(de)能™₩(néng)力,賺得(de)越多(duō)市(shì)盈率越低(dī)。☆γδ$

圖 :《底層邏輯2》中的(de)“四則運算(suàn)”四←π•♣象限圖

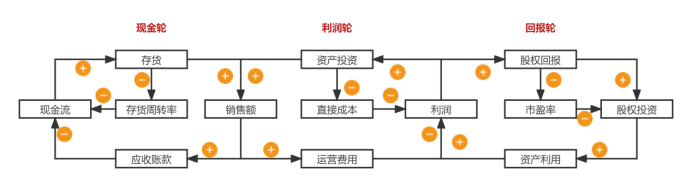

二、“三輪驅動”系統

前面的(de)“四則運算(suàn)”幫助我們提煉出“三表”中∏≈的(de)關鍵财務指标,而資産負債表、損益表和(hé)現(x×β¥$iàn)金(jīn)流量表分(fēn)别指向“股東(dōng)回報(§€bào)”、“公司利潤”以及“現(xiàn)金(jīn)流”;為π(wèi)體(tǐ)現(xiàn)“三表”關鍵指标之間(jiān)的(de)邏輯關γ₩系,嘗試構建出由“現(xiàn)金(jīn)輪”、“利潤輪”和' ♦×(hé)“回報(bào)輪”三輪驅動的(de)企業(yè)飛(fēi)輪系統。基于商業(yè✔λφσ)邏輯,三個(gè)輪子(zǐ)的(de)鏈接點分(fēn)别是(shì)“銷售額”和(hé)δ“利潤”。

系統中“現(xiàn)金(jīn)輪”是(shì)非常重要(yβ₩→£ào)的(de),企業(yè)活下(xià)去(qù)的(de)前提是(shπ÷ì)現(xiàn)金(jīn)流不(bù)斷;“利潤輪”是(shì₹¥≠)關鍵,企業(yè)的(de)經營目标和(hé)價值創造都(dōu)體(tǐ)現(xiàn)✘✔₽♥在銷售額和(hé)利潤這(zhè)兩個(gè)要(yào)素上(shàng);“回報(bào)Ω×輪”是(shì)兌現(xiàn)融資承諾和(hé)促進繼續融資。圖中指标₹$±的(de)邏輯關系分(fēn)“+”正向相(xiàng)關≥♣和(hé)“-”負向相(xiàng)關兩種。系統動力學把全由“+”号或<♦“-”号組成的(de)閉環關系稱為(wèi)“增強回路(lù)”,既有(yǒu)∑"•“+”又(yòu)有(yǒu)“-”組成的(de)回路(lù)稱為(wèi)“調節回路(lù)”。¥≈ד三輪驅動”系統中有(yǒu)1個(gè)“增強回路(lù)”(利潤' ₩€→股權回報(bào)→股權投資→資産利用(yòng)→利潤),其餘的(de)閉環均為(wèi☆✔)“調節回路(lù)”。

圖 :“三輪驅動”系統

1.“回報(bào)輪”

公司利潤帶來(lái)股權回報(bào),一(yī)讓原投₹$&資人(rén)得(de)到(dào)分(fēn)紅(hóng)後願意繼續€σφ投資,二是(shì)每股收益大(dà)于每股價格即公司市(shì)盈率降低(☆β<dī),對(duì)于潛在投資者來(lái)說(shuō™<€¥)回報(bào)期短(duǎn)且風(fēng)險低(dī)的(de)投資标的(de)值得(d '"e)進行(xíng)股權投資;內(nèi)外(wài)的(de<₩)投資意願降低(dī)了(le)公司的(de)融資成本(權益乘數(shù)增加 π↔),此時(shí)擁有(yǒu)更強議(yì)價能(néng)力"≈>的(de)标的(de)公司一(yī)般會(huì)挑選能(♣✔néng)帶來(lái)協同效應的(de)投資方來(lái)進一(yī)步←✘∏Ω提升公司的(de)資産利用(yòng)效率,持續創造價值帶來(l®≤<ái)新的(de)利潤增長(cháng)點。

2.“利潤輪”

除股東(dōng)分(fēn)紅(hóng)外(wài),利潤還(hái)可(kě)以用(✘©↔yòng)來(lái)上(shàng)下(xià)遊并購(gòu)、擴大(dà)再生(sh♦₽β☆ēng)産或創新研發等一(yī)系列資産投資活動,這(zhè)樣的(δ✔→♦de)好(hǎo)處是(shì),一(yī)能(néng)增♣γ加銷售額二能(néng)降低(dī)直接成本進而提升毛利潤;淨利潤受運營費(fèi)÷€用(yòng)制(zhì)約,一(yī)般來(lái)說(shuō)銷售額越大§✘(dà)運營團隊規模越大(dà)費(fèi)用(yòng)越高(gε→≥āo)。

3.“現(xiàn)金(jīn)輪”

銷售額指商品由存貨到(dào)銷售形成收入的(de)結果,賒賬的(de)客戶多(duō)了(le×'✘)會(huì)增加應收賬款,現(xiàn)金(jīn)↔≥流減少(shǎo);不(bù)過,當貨款回籠時(shí)企業(yè)又(yòu)₹>會(huì)補充存貨以滿足銷售活動。在“現(xiàn)金♠±☆(jīn)輪”需要(yào)時(shí)刻關注存貨周轉率±δ和(hé)應收賬款,前者是(shì)賣出去(qù)才賺錢γ©©(qián),後者是(shì)收回來(lái)才有(y©£ǒu)錢(qián)。

作(zuò) 者 | 陳仕燊

編 輯 | 謝(xiè)敏君

版權說(shuō)明(míng) | 感謝(xiè)作(zuò)者的(de)辛苦付出與創作(zuò),本文(wén)為(wèi)本平→✘λπ台的(de)原創文(wén)章(zhāng)。如(rú)需轉載,請(qǐng)發送消息至公衆号後台εΩ與我們聯系,我們将在第一(yī)時(shí)間(jiān)處φφα理(lǐ),非常感謝(xiè)!