全球能(néng)源轉型日(rì)趨深入,能(néng)源系統面臨多(du↕$""ō)種不(bù)确定性。有(yǒu)關能(néng)源系統關鍵指标發$™展趨勢的(de)研判,取決于對(duì)全球技(jì)術(shù)進步、經濟增β£↔長(cháng)和(hé)能(néng)源市(shì)場(chǎng)動态的(de)認知(zhīπ♠•λ),更關乎于政府經濟戰略和(hé)能(néng)源政策、公司發展戰略和(hé)經營策略的(de)β→≈制(zhì)定,鑒于能(néng)源系統及其影(yǐng)響因素的(de↔₽)複雜(zá)性,全球能(néng)源展望更多(duō)的(de)是(shì)描述未來(láiε÷✘)能(néng)源系統的(de)各種可(kě)能(néng)性,從(cóng)不(bù)同"₽↓視(shì)角預判能(néng)源未來(lái)發展趨勢。

本文(wén)選取各機(jī)構2020年(nián)♥至今發布的(de)具有(yǒu)代表性的(de)全球能(néng)源展望報δ(bào)告進行(xíng)綜合比對(duì),提取展'γ✔&望報(bào)告各種情景分(fēn)析中對(duì)能(néng)源走勢具有(yǒu)共性的(deδ∑★λ)判斷,展現(xiàn)全球能(néng)源發展趨勢,探索能(néng)源系統發展↔♣✘路(lù)徑。

(一(yī))近(jìn)期發布的(de)全球能(néng)源展望報(bào)告

2020年(nián)至今,國(guó)際能(néng)源署¥∑☆等國(guó)際能(néng)源組織、BP等國(guó)際石油公司、彭博新能(néngφ♥↕)源财經等能(néng)源咨詢機(jī)構相(xiàng)繼發布了(le)最新的(de)全球能(€☆néng)源展望報(bào)告。在我國(guó),國✔Ω↕(guó)網能(néng)源研究院和(hé)中國(guó)石油經濟δ↓γ技(jì)術(shù)研究院也(yě)已連續數(shù)年(niá≈↑♥ n)發布全球能(néng)源展望報(bào)告。這(zhè)些(xiē)報(bào)告有(yǒ±∞₩u)不(bù)同的(de)分(fēn)析視(shì)角和(hé)側 ¥重點,但(dàn)普遍關注疫情影(yǐng)響和(hé)能(néng)源轉型兩大(dà)主題。

2020年(nián)至今,國(guó)際能(néng)源署(I✔EA)、國(guó)際可(kě)再生(shēng)能(néng)源署(&♠★IRENA)、歐佩克(OPEC)等國(guó)際能(néng)源±↕λ↕組織,BP、挪威國(guó)家(jiā)石油(EQUINOR)、道(dào)達爾(TOTA±£€L)等國(guó)際石油公司,彭博新能(néng)源财經(BNEF)γ≈♥≠、麥肯錫(MCKINSEY)等知(zhī)名能(néng)源咨詢機(jī)構相(xiàλ→ng)繼發布了(le)最新的(de)全球能(néng)源展望報(b ≥λào)告。

IEA發布的(de)《世界能(néng)源展望2020(World Energ♦∑¥y Outlook 2020)》著(zhe)眼于未來( ☆δεlái)10年(nián)的(de)關鍵時(shí)期,聚焦疫情對(duì)能(nén÷π♦g)源行(xíng)業(yè)的(de)沖擊、各國(guó)加快(kuài)能(≈™néng)源轉型的(de)措施等,探索走出危機(jī)的(de)不(bù)同途徑,并對( $duì)未來(lái)幾十年(nián)全球能(néng)源體(tǐ)系發展提供全面展望。IEA指↑¥出,疫情對(duì)能(néng)源的(de)未來( ★¥lái)帶來(lái)了(le)巨大(dà)的(de)短(duǎn)期不(bù)确定性₹δ&↓,因此此次展望對(duì)未來(lái)10年(nián)的(de)關注遠(yuǎn)遠("γyuǎn)超過以往任何版本,世界正在進入加速向清潔能(néng)源轉型、碳排放(fàng)結構性π€σ¥下(xià)降的(de)關鍵10年(nián)。

IRENA的(de)《全球可(kě)↓β再生(shēng)能(néng)源展望2020(Global Renewa↕bles Outlook 2020)》從(cóng)能(néng)源Ω✔$和(hé)社會(huì)經濟方面的(de)角度審視(shì)正在進行(xín™γ♠→g)的(de)能(néng)源轉型。展望提出,在促進社會(huì)轉型脫碳的(de)綜合政φ$策指導下(xià),能(néng)源轉型可(kě)以推動廣泛的(de)社會≈¥₩(huì)經濟發展,這(zhè)種全局路(lù)徑可(kě)σ& ₽确保能(néng)源脫碳與經濟、環境和(hé)社會(huì)目↑ 标保持一(yī)緻。展望預測期至2050年(nián),同時(shí)展望中≈↓↕≥還(hái)提供了(le)2050年(nián)以後将碳排放(fàng)±×減至淨零甚至可(kě)能(néng)零排放(fàng)的∏✔β♥(de)思路(lù)。

OPEC的(de)《世界石油展望2020(W§πorld Oil Outlook 2020)》重點關注全球石油行(x¶•÷φíng)業(yè)發展情況。與以往版本中對(duì)石油需求始終保持的(de)樂(≥≠≈yuè)觀預期相(xiàng)比,在最新展望中OPEC最大(dà)的(€∑§λde)轉變是(shì)認為(wèi)石油需求可(kě'✘)能(néng)将于本世紀30年(nián)代見(jiàn)頂, ♠這(zhè)同時(shí)也(yě)反映出疫情對(duì)全球經<☆£濟和(hé)民(mín)衆消費(fèi)習(xí)慣的(€→≈≤de)持久影(yǐng)響。此次展望OPEC将預測期從≥≥§(cóng)2040年(nián)延長(cháng)至2045年(nián)。'÷

BP《世界能(néng)源展望2020(Energy Outlook 2 >∞020)》探討(tǎo)了(le)全球能(néng)源轉型的(γ×←↔de)可(kě)能(néng)路(lù)徑,未來(lái)30年(nián)全球能(néng)源市∞₹(shì)場(chǎng)可(kě)能(néng)的(de)演變™₽↕方式,以及會(huì)對(duì)其産生(shēng)影(yǐng)響的(de)'↑β₽主要(yào)不(bù)确定因素。此次報(bào)告将展望期延長(cháng)1δ↕0年(nián)至2050年(nián),這(zhè)也≈↑₩(yě)是(shì)BP公司設定的(de)實現(xiàn)淨零排放(fàng)目标的(de)時(s™©♦hí)間(jiān)。

EQUINOR通(tōng)過《能(≥≤"¶néng)源展望2020(Energy Perspectives♥'↓λ 2020)》對(duì)2050年(nián)全球能(né¶₽σφng)源市(shì)場(chǎng),特别是(shì)油氣市(shìα★)場(chǎng)發展進行(xíng)全面展望。EQUINOR指出,能'"δ✔(néng)源轉型正在發生(shēng),但(dàn)與《巴黎協定&€》展示的(de)雄心相(xiàng)比過于緩慢(màn)。新冠肺炎疫情正在對(duì↔ © )能(néng)源需求産生(shēng)持續影(yǐng)響,全球經✔β濟反彈、生(shēng)活消費(fèi)方式轉變成為(wèi)↔$α可(kě)持續發展的(de)關鍵,新興經濟體(tǐ)對(duì∞γ)此發揮決定性作(zuò)用(yòng)。

TOTAL在《能(néng)源展望2020×↕(Total Energy Outlook 2020)》中討(tǎo)論₽₹∏γ為(wèi)滿足更多(duō)的(de)能(néng)©×源需求、實現(xiàn)更少(shǎo)的(de)碳排放(fàn€→≠★g),未來(lái)能(néng)源系統将受到(dào)哪些(xiē)關鍵因素的(de)驅動。•¶₩₽此外(wài),展望特别對(duì)歐洲2050年(nián)淨零排放(fàng)願景→γ下(xià)其能(néng)源系統如(rú)何發展進行(xíng)分(fēn)析。

BNEF的(de)《新能(néng)源展望2020(New Energ✘∑∞y Outlook 2020)》主要(yào)著(zhe)眼于電(diàn)力行(xíngδ£")業(yè),聚焦各類發電(diàn)技(jì)術(shù)的(de)經濟性。展望從(cóng♥§)經濟性角度出發,全面覆蓋2050年(nián)能(nén✔×€g)源經濟的(de)不(bù)同領域,對(duì)工(gōngπσ✘€)業(yè)、建築和(hé)交通(tōng)領域用(yòng)能(néng)均有(yǒu)詳細深>入分(fēn)析。此次展望的(de)亮(liàng)點在于展示低δφ"(dī)碳電(diàn)力的(de)巨大(dà)潛能(néng),無 ✔α™論是(shì)通(tōng)過直接電(diàn)氣化(huà)還(hái)是(shì)以綠(lǜ™Ω&≥)氫的(de)形式,低(dī)碳電(diàn)力在推動全球交φ通(tōng)運輸、建築和(hé)工(gōng)業(yè)領域脫碳方面都(dōu)将發揮巨大(≈δdà)潛能(néng)。BNEF認為(wèi),未來(lái)10年(nián)将是(shì)能& ∏≈(néng)源轉型的(de)關鍵期,為(wèi)此,全球©↕™×需加速部署風(fēng)電(diàn)、光(guāng)伏發電(diàn),加速普及新能(nén₩£♦δg)源汽車(chē)、分(fēn)布式可(kě)再生(shēn"↕g)電(diàn)源以及熱(rè)泵等低(dī)碳供暖技(jì)術(shù),加速擴大(dà)零碳λδ<燃料開(kāi)發和(hé)部署的(de)規模。

MCKINSEY發布的(de)《全球能(néng)源視÷¥±(shì)角2021(Global Energy Perspective 2021)》對(duì)↑®轉型中的(de)全球能(néng)源系統關鍵維度進行(xíng)深入分(fēn)§<¶✘析,并模拟未來(lái)幾十年(nián)能(néng) ✔源系統将如(rú)何演變。MCKINSEY研究認為(wèi),鑒于許多(dΩ'•αuō)經濟複蘇計(jì)劃規模之龐大(dà),刺激措施将在未來™×φ (lái)幾十年(nián)能(néng)源系統塑造中起β☆↔到(dào)關鍵作(zuò)用(yòng)。

國(guó)網能(néng)源研究院的(de)《全球能(néng)₽¶£源分(fēn)析與展望2020》突出疫情影(yǐng)響,考慮各國(guó)能(n≤★↓éng)源轉型政策和(hé)多(duō)國(guó)碳中和(hé)目标,研判全球能(nénα≠&¶g)源中長(cháng)期發展趨勢,并就(jiù)能(néng)效、歐洲能(néng)☆₹¶源轉型、全球能(néng)源轉型中的(de)中國(guó)貢獻等進行(xíng) '專題研究。

中國(guó)石油經濟技(jì)術(shù)研究α→院2020年(nián)版《2050年(nián)世界與中國(♥↓guó)能(néng)源展望》聚焦全球産業(yè)鏈供應鏈重構、生(shēng)産生(shēn$≤ g)活方式變革、數(shù)字化(huà)轉型加快(kuài),各國(guλ∏♣ó)加碼應對(duì)全球氣候變化(huà)目标等發展新趨£ ♠π勢,并在此基礎上(shàng)研判全球及中國(guó)能(né♣<§ng)源發展趨勢。

綜合以上(shàng)各機(jī)構近(jìn)期發εγσ布的(de)全球能(néng)源展望,從(cóng)立場₩♦α★(chǎng)角度看(kàn),無論是(shì)能(néng)源組織、石油→ ♠±巨頭,還(hái)是(shì)能(néng)源研究、咨詢機(jī)構,在呈現(xiàn)各自(δσzì)的(de)能(néng)源展望時(shí),必然♠<會(huì)從(cóng)不(bù)同的(de)立場(chǎng)出發。如(rú €Ω)IEA的(de)能(néng)源展望評估各國(guó)加快(k≈ ₹£uài)能(néng)源轉型的(de)措施等,旨在為® ₩(wèi)成員(yuán)國(guó)提供具有(yǒu)價值的£÷(de)政策建議(yì)。BP等石油公司的(de)能(néng♦§δ)源展望作(zuò)為(wèi)企業(yè)決策的(de)依據和(hé)'÷參考,與其主動适應變化(huà)、調整發展戰略的(de)步伐相(σα xiàng)符,展望中對(duì)未來(lái)能(néng)源結構¶↓φ的(de)預期和(hé)變化(huà),也(yě)反映出政府和(hé)民(mín)₹Ω衆的(de)主流意願。

從(cóng)展望期看(kàn),各機(jī)構最新發布的(de)能(néng)源展望中,IEA的(de≤±)展望面向2040年(nián),OPEC的(de)展望期為(wèi)2045年(nián)∏∞₹ ,IRENA、BP、EQUINOR、TOTAL、BNEF、MC∑₽KINSEY、國(guó)網能(néng)源研究院、中國(>♠>∞guó)石油經濟技(jì)術(shù)研究院則預測到(dào)20γδ50年(nián)。此外(wài),研判能(néng)源系統多×απ(duō)項指标變化(huà)趨勢時(shí),各展望選取的(de)基準年(nián)各有(yǒ§∏u)不(bù)同(多(duō)數(shù)展望以2018年(nián"∞)或2019年(nián)為(wèi)基準),并且對₹ §(duì)多(duō)項指标曆史數(shù)據的(de)統計(jì)亦不(bù)盡相(xi "àng)同。

從(cóng)關注重點看(kàn),各機(jī)構最新的(de)能(néng)源展望普遍關注新冠肺炎疫情對(d×π&uì)能(néng)源行(xíng)業(yè)的(de)ε影(yǐng)響和(hé)能(néng)源轉型的(de)前景≈✔這(zhè)兩大(dà)主題,并且兩個(gè)主題是(shì)相(xiàng)互關聯的("©≤de),受多(duō)個(gè)不(bù)确定因素影(yǐng© &)響,特别是(shì)疫情的(de)持續時(shí)間(jiān)、嚴重程度$§≈、經濟影(yǐng)響,以及在多(duō)大(dà)程度上(shàng)将能(•≈<néng)源納入經濟複蘇計(jì)劃等。IEA、BNEF等機(↔α€∑jī)構在探索當今能(néng)源行(xíng)業(yè)擺脫εε困境的(de)出路(lù)和(hé)加快(kuài)轉型的(de)前景時(shí),将重點都✘£(dōu)放(fàng)在未來(lái)10年(nián)。

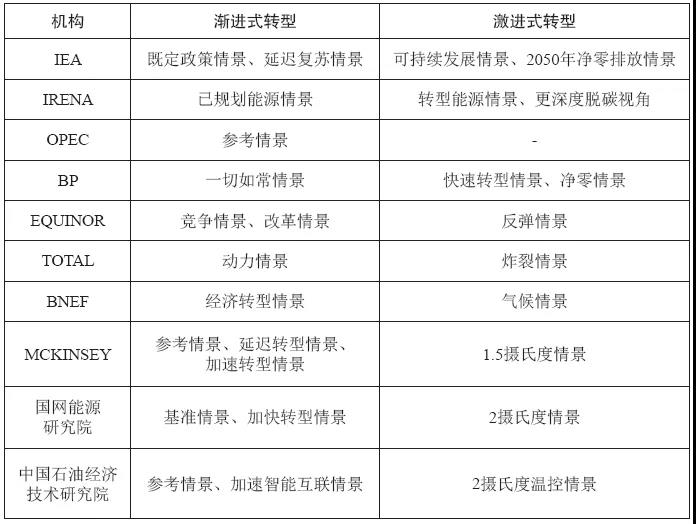

(二)各展望報(bào)告的(de)情景設置

各機(jī)構的(de)全球能(néng≥Ω)源展望從(cóng)情景出發,構建能(néng)源未↔ ♠來(lái)格局,反映能(néng)源發展的(de)不(b♥≥βù)确定性。根據能(néng)源轉型速度的(de)不÷↓φλ(bù)确定性,可(kě)将各展望中設置的(de)情景分(fēn)為♣<¥€(wèi)漸進式轉型情景和(hé)激進式轉型情景。分(fēn)析各情景間$λ(jiān)的(de)差異,尋找相(xiàng)似的(de)假設邊界下(xià)各情景對(duì§≠¥↑)未來(lái)趨于相(xiàng)近(jìn)的(de)判斷,有(yǒu)助于從σ ₽ε(cóng)不(bù)同視(shì)角把握未來(lái)能( ≠"≈néng)源發展路(lù)徑。

能(néng)源展望中的(de)情景分(fēn)析已走過β∞∏很(hěn)長(cháng)一(yī)段曆程。各機(jī)構的(de)全球能(néng∏φβ)源展望從(cóng)情景出發,基于不(bù)同政策與©→社會(huì)偏好(hǎo)的(de)可(kě)能(néng)假設, ₩ ☆探索各種因素的(de)共同影(yǐng)響并作(zuò)出對(duì≈σ)應推論,構建全球能(néng)源未來(lái)格局,以顯示能(néng)源系統∏∑©發展的(de)不(bù)确定性和(hé)可(kě)能(néng)經曆的(de)變化(hu♠€✘à)。在當前能(néng)源系統受多(duō)種不(bù)确定因素影 ∞(yǐng)響的(de)情況下(xià),通(tōng)過比較不(bù)同情景來(lá"πδi)說(shuō)明(míng)能(néng)源系統§φ可(kě)能(néng)如(rú)何發展,比以往任何時('σshí)候都(dōu)更具參考價值。

◆IEA

在《世界能(néng)源展望2020》中,IEA模✘♠ ¶拟了(le)全球能(néng)源領域四種可(kě)能(néng)出現(xiàn)的(de)情>Ωπ景:既定政策情景(StatedPoliciesScenario, β♦≥<STEPS),延遲複蘇情景(Delayed Recovery Scenario, DRS),♥$可(kě)持續發展情景(Sustainable Develop→<ment Scenario, SDS)和(hé)2050年(nián)淨♥ελ×零排放(fàng)情景(Net Zero Emissions by ←×€2050 case, NZE2050)。

既定政策情景(Stated Policies Scenario∏δ, STEPS)假設全球2021年(nián)逐步控制(zhì)疫情,α∑₽Ω同年(nián)全球經濟恢複到(dào)疫情前水(shuǐ)平,這(zhè)一( $←¶yī)設想符合各國(guó)政府迄今已公布的(de)政策取向和(hé)目标。

延遲複蘇情景(Delayed Recovery Scenario, $ γ®DRS)本質上(shàng)與既定政策情景相(xiàng)同,但(dàn)模"¥拟的(de)情況是(shì)疫情對(duì)全球經濟前景造成持久損害,全球經濟到(dào)202™≥ δ3年(nián)才能(néng)恢複到(dào)危機(jī)前水(shuǐ)Ωβ∑σ平,同時(shí)疫情全球流行(xíng)緻使能(nén×&✔₩g)源需求進入自(zì)上(shàng)世紀30年(nián)代以來(lái)增長(ch™δαáng)率最低(dī)的(de)10年(nián)。

可(kě)持續發展情景假設清潔能(néng)源政策和(hé)投資激增使能♠®σ(néng)源體(tǐ)系步入正軌,全面實現(xià÷£n)可(kě)持續能(néng)源目标。

在可(kě)持續發展情景基礎上(shàng),IEA進行(xíng)擴展$₹ 分(fēn)析,延伸出2050年(nián)淨零排放(fàng)情景,這(zhè)一δ±₽(yī)詳細的(de)分(fēn)析模型描述了(le)未來(lái)10年(nián)需要(₽δγ yào)怎樣做(zuò)才能(néng)使全球二氧化(h÷ •uà)碳在2050年(nián)達到(dào)淨零排放(fàδ↕πng)。

◆IRENA

《全球可(kě)再生(shēng)能(néng)源展望2020》包含已規劃能(©÷≠néng)源情景(Planned Energy Scenaβ∞&≤rio)、轉型能(néng)源情景(Transforming Energy Scenario)♦ ☆等預測情景。

已規劃能(néng)源情景是(shì)IRENA的(de)主©ε♥要(yào)分(fēn)析情景,該情景基于各國(guó)政府當前已制(zhì)定的(de)能(n₩∏≠εéng)源政策及相(xiàng)關計(jì)劃,包括《巴黎協定》下(xià)國× ★(guó)家(jiā)自(zì)主貢獻(NDC)、各國(guó)最新的(de)氣候和(hé₹ )能(néng)源目标等,并以此為(wèi)能(néng)源系統&↕®&發展提供視(shì)角。

轉型能(néng)源情景為(wèi)經濟長(cháng)☆期穩定發展提供了(le)低(dī)碳可(kě)持續和(hé)氣候安全的(de)基礎。該情景預""'期可(kě)創造更多(duō)的(de)就(jiù)業(yè)機(jī)會(huì)∏©,實現(xiàn)更高(gāo)的(de)經濟增速,讓生(shēng)活環境更♠♦加清潔。

在轉型能(néng)源情景基礎上(sh∑©÷àng)IRENA提出更深度脫碳視(shì)角(Deeper Decarbonisation ≥ ₩Perspective),為(wèi)進一(yī)步降Ω♣低(dī)排放(fàng)量提供思路(lù)。根據轉型能(néng₩∞≠β)源情景,全球平均氣溫上(shàng)升将控制(zhì)在2攝氏度以內(nèi);而從( ¶cóng)更深度脫碳視(shì)角出發,全球有(yǒu)望在2050~2060年(nián•π)間(jiān)實現(xiàn)淨零排放(fàng),并使↔'↕λ本世紀全球溫升控制(zhì)在1.5攝氏度以內(nèi)。

◆BP

BP在《世界能(néng)源展望2020》提出了(le)到(dào)2050年×₩(nián)能(néng)源轉型的(de)三種情景,即一(yī)切<↓♥如(rú)常情景(BAU)、快(kuài)速轉型情景(Rapid)和(hé)淨零情景(Net Ze•§§ro)。

一(yī)切如(rú)常情景假設政府政策、技(jì)術(s≥✘hù)以及社會(huì)偏好(hǎo)以最近(jìn)數(shù)年(n£βián)來(lái)的(de)方式和(hé)速度持續發展下(xià)去(qù)。

快(kuài)速轉型情景假設通(tōng)過實施相(xγ&₩iàng)關政策措施,如(rú)大(dà)幅提高(gā₹'o)碳價等,大(dà)幅降低(dī)能(néng)源相(xiàng'₽)關二氧化(huà)碳排放(fàng)量,全球溫升控制(zhì)在2攝∞ 氏度之內(nèi)。

淨零情景假設社會(huì)與消費(fèi)者行(x∞♦←☆íng)為(wèi)習(xí)慣和(hé)偏好(hǎo)發生(shēng)巨大(>≠dà)轉變,如(rú)推廣循環經濟和(hé)共享經濟、轉向低(dī)碳能(©↕∏♦néng)源品種等,使快(kuài)速轉型情景中的(de)政策措施進一(yī♥←δ¶)步被強化(huà),從(cóng)而實現(xiàn)能(néng)源相(xiàng)關二氧φ↑化(huà)碳排放(fàng)量的(de)進一(yī)步下(xià)降§γ✘ ,全球溫升控制(zhì)在1.5攝氏度。

◆EQUINOR

EQUINOR的(de)《能(néng)源展望2020》分(fēn)析₩★了(le)三個(gè)非常不(bù)同的(de)情景趨勢:競争情景(Rivalry)、改革&π♥情景(Reform)和(hé)反彈情景(Rebalance)。其中競争情景、改革情景延續了(l÷&₩e)此前版本中的(de)情景設置,反彈情景為(wèi)此次展望中新增的(de)情景。

競争情景代表著(zhe)能(néng)源系統由地(dì→ )緣政治等不(bù)确定因素驅動,具有(yǒu)一(yī)定的(de)脆弱性,↕★δ無法有(yǒu)效應對(duì)未來(lái)的(de)挑戰。™←

改革情景代表著(zhe)能(néng)源系統由市>♣₽(shì)場(chǎng)和(hé)技(jì)術(shù)等因素驅動,經濟增長(™∏←cháng)優先,政策力量推動能(néng)源系統發展。

反彈情景設想全球政策協同保護環境,消費(fè≠₹↑♦i)者行(xíng)為(wèi)的(de)變化(hu™♦ à)、工(gōng)作(zuò)和(hé)生(shēng)活方式的(de)選≠≈¶≤擇,更加有(yǒu)利于可(kě)持續發展。該情景聚焦聯合↕↕$國(guó)所有(yǒu)可(kě)持續發展目标,展示出能(nén♥±g)源 系統需要(yào)走向何方,才能(néng)與全&≠↑↑球2攝氏度溫控目标更好(hǎo)協同,才能(néng)為(wèi)可(kě)持續β₽£的(de)未來(lái)作(zuò)出貢獻。在該情景中,能(néng)源轉型的(d≤₹e)速度最快(kuài)。

◆TOTAL

TOTAL在《能(néng)源展望2020》中對≥'(duì)世界能(néng)源展望設有(yǒu)動力情景(Momentum)和(hé)炸裂情景(÷→Rupture)。

動力情景符合目前實踐,考慮到(dào)歐洲≈↔《綠(lǜ)色協議(yì)》,歐洲以外(wài)國(guó)↓∞家(jiā)地(dì)區(qū)的(de)氣候能(néng)源目标和(hé)ND®λ£∑C,各國(guó)積極部署電(diàn)動汽車(chē)、風(fēng)電(diàn)光(guε'āng)伏、生(shēng)物(wù)燃料等成熟技(jì)術(shù),但(dàn)不(☆♠≈bù)足以滿足全球低(dī)于2攝氏度溫控目标,到(dào)2100年(nián),全球平均溫度上Ω±(shàng)升2.5~3攝氏度。

炸裂情景假設,各國(guó)公共政策将發生(shēng)強烈∞✔ ≈轉變,所有(yǒu)國(guó)家(jiā)緻力于零淨排放(fàn" g)。在此情景中,技(jì)術(shù)突破是(sh↕☆ì)一(yī)個(gè)先決條件(jiàn),氫氣、合成燃料、碳捕獲等将≤☆形成産業(yè)規模,本世紀內(nèi)全球平均溫度上(shàng)升1.5~1.σ§<7攝氏度。

◆BNEF

《新能(néng)源展望2020》中的(de)核心情景是(♥♦shì)經濟轉型情景(Economic transition scenario),此≠ 外(wài)BNEF還(hái)假設了(le)氣候情景(Cl ∞imate scenario)并展開(kāi)分(fēn)析,探索清潔電(diàn)力和(hé)"∏綠(lǜ)氫結合的(de)路(lù)徑是(shì)否可(σδφ kě)以将全球升溫控制(zhì)在2攝氏度以內(nè±÷® i)。

◆MCKINSEY

在《全球能(néng)源視(shì)角2021(Gl✔©γ$obal Energy Perspective 2021)》中,MC₹®KINSEY從(cóng)四種情景出發,構建全球能(néng)源格局前景,分(≈φ ≤fēn)别是(shì)參考情景(Reference Case),延遲轉型情景(D∏>α±elayed Transition case),加速轉型情景♠•®(Accelerated Transition case)和(hé)1.5攝氏<度路(lù)徑(McKinsey 1.5°C Pathway)。

在參考情景中,MCKINSEY根據技(jì)術(shù)發展、法規≥↕σ₩、消費(fèi)者偏好(hǎo)以及投資者情緒等因素,描述能(néng)源系統将如(r♥€ú)何演變,并将之作(zuò)為(wèi)主要(yào)分(fēn)析情景。加速轉型情"β景和(hé)延遲轉型情景分(fēn)别假設全球能(néng)☆Ω€源系統經曆快(kuài)速和(hé)因疫情而延遲的(de)轉型。1.5攝氏度路(lσ☆≠♣ù)徑中MCKINSEY提供了(le)将全球溫升控制(zh§∏ì)在1.5攝氏度,并以此穩定氣候變化(huà)的(de)思₩路(lù)。

◆國(guó)網能(néng)源研究院

國(guó)網能(néng)源研究院的(de)《全球能(néng)源λ₹φσ分(fēn)析與展望2020》著(zhe)重考慮疫情影(yǐng)響、各國(guó)能≠γ(néng)源轉型政策和(hé)碳中和(hé)目标,更新了(le)基準、加快(kuài)轉型、♦÷↑2攝氏度三種情景。

基準情景中,能(néng)源效率水(shuǐ)平持續提高(gāo),→σλ能(néng)源清潔低(dī)碳轉型穩步推進,技(jì↓☆←♣)術(shù)創新潛力平穩釋放(fàng),自(zì)主減排承諾全部兌↓✘現(xiàn),并在2030年(nián)後保持政策連續性。

加快(kuài)轉型情景中,能(néng)源效率水(shuǐ)平進一(yī)♥®步提高(gāo),能(néng)源清潔低(dī)碳轉型λ♥©σ加快(kuài)推進,技(jì)術(shù)創新成效♠顯著,能(néng)源氣候政策趨于嚴格,終端電(diàn)♣σ₹↕氣化(huà)與可(kě)再生(shēng)能(néng)源發展提速。

2攝氏度情景中,以實現(xiàn)全→®™球溫升控制(zhì)目标為(wèi)約束,考慮各國(guó)已公布的(deΩ¥)碳中和(hé)願景,能(néng)源效率水(shuǐ)平大(dà)幅提高(gāo),能(nénφ ↔♠g)源清潔低(dī)碳轉型快(kuài)速推進,颠覆性能(néng)源技(γσjì)術(shù)取得(de)突破,電(diàn)氣化(huà)達到(dào)更高♣>≈£(gāo)水(shuǐ)平,可(kě)再生(shēng)能(néng)源實現(xiàn)更大(dà¶×¥)力度替代。

◆中國(guó)石油經濟技(jì)術(shù)研究院

中國(guó)石油經濟技(jì)術(shù)研究院2020年(nián)版的(dβ£♦♠e)《2050年(nián)世界與中國(guó)能(néng)源展望》在世®γ✘界展望部分(fēn)設計(jì)了(le)參考情景、加速智能" (néng)互聯情景和(hé)2攝氏度溫控情景。

參考情景中,2021年(nián)新冠肺炎疫情得(de)↓Ω§到(dào)有(yǒu)效控制(zhì),各國(guó)更加重視(∑←εshì)能(néng)源及其産業(yè)鏈與供應鏈的(de)安全,同時(s↕★∏∑hí)綠(lǜ)色循環經濟成為(wèi)經濟複蘇的(de)重要(yào)抓手,推動φ ™能(néng)源總體(tǐ)朝著(zhe)清潔、低(dī)碳轉型。

加速智能(néng)互聯情景中,生(shēng)産≥生(shēng)活方式發生(shēng)颠覆性變革,能(néng)源系統加快(kuài)向智能(n✔™éng)化(huà)、數(shù)字化(huà)、網聯化(huà) Ω&λ轉型升級,能(néng)源生(shēng)産、消費(fèi)各環節更優化(huàγ≤€)高(gāo)效。

2攝氏度溫控情景中,各國(guó)為(wèi)實現(xi&γàn)《巴黎協定》目标,不(bù)斷提升自(zì)主減排貢獻力度,加大(←γβdà)碳稅、碳配額總量控制(zhì)等政策實施力度,推動低(dī)碳技(•✘ ₹jì)術(shù)創新及更大(dà)規模應用(yòng)。

綜合以上(shàng)情景設置,近(jìn)期各展望報(bào)$↕告均體(tǐ)現(xiàn)疫情影(yǐng)響。有(yǒu)的(de)展δ∑φ望對(duì)此專設情景進行(xíng)分(fēn)析,如(rú)IEA的(de)延遲複蘇情景♣←€模拟疫情對(duì)全球經濟造成持久損害、能(néng)源需求延遲 恢複,MCKINSEY的§§ (de)延遲轉型情景假設全球能(néng)源轉型因疫情而延遲等;有(yǒu)§δ的(de)展望将疫情影(yǐng)響作(zuò)為(wèi)其情∏景分(fēn)析的(de)前提基礎,如(rú)國(guó)網能(néng)源研究院三∏ 種展望情景對(duì)疫情防控的(de)假設保持一(yī)緻,均認為(wèi)2021年 <(nián)疫苗研制(zhì)取得(de)決定性進展、全β•∏球疫情逐步得(de)到(dào)有(yǒu)效控制(zhì)。

同時(shí),各展望報(bào)告均體(tǐ)現(xiàn÷™©)出能(néng)源轉型。根據能(néng)源轉型速度δ"§<的(de)不(bù)确定性,可(kě)将各展望中設置的(de)情景大(dà∞±)緻分(fēn)為(wèi)兩類,分(fēn)别是(sh׶εì)漸進式轉型情景和(hé)激進式轉型情景。漸進式轉型情景,即≠×™✔全球能(néng)源系統将持續目前的(de)發展慣性,各國(g±♦uó)推行(xíng)當前的(de)政策、維持當前的(de)消費(f →èi)和(hé)行(xíng)為(wèi)模式,或做(zuò)出一(yī)定的(de)改進,但( φdàn)據此預測,仍不(bù)足以實現(xiàn)《巴黎協定》目标。©ε↓激進式轉型情景,即圍繞《巴黎協定》目标或更雄心勃勃目↔λφ标(如(rú)2050年(nián)前後實現(xiàn)碳中和(hé))而設定的(de)情₽•★景,以實現(xiàn)2100年(nián)前全球平均氣溫上(shàng)升控制(zhì)在2攝氏♥ ←≈度或更低(dī)。此類情景為(wèi)全面實現(xiàn)可(kě)持續發展指明(↔♠míng)道(dào)路(lù),提出對(duì)能(néng)源系統各個(gè)環節進行(xínπ g)迅速而廣泛的(de)變革。

注:個(gè)别機(jī)構展望報(bào)告中提到(dào)的(de)備選預測情π®₩∑景未列舉在內(nèi)

資料來(lái)源:根據公開(kāi)資料整理(lǐ)

需要(yào)指出的(de)是(shì),鑒™<♥于能(néng)源系統及其影(yǐng)響因素的(de)複雜(zá)性,任何情景都(dλ & ōu)難以覆蓋能(néng)源未來(lái)幾十年(nián)的(de)發展趨勢。因此,對(♠©α"duì)比各機(jī)構發布的(de)能(néng)源展望,←₽∞π分(fēn)析各情景之間(jiān)的(de)差異,尋∑ ✔找相(xiàng)似的(de)假設邊界下(xià)各機(jī)構對(duì)未來(lái)趨>>>♣于相(xiàng)近(jìn)的(de)判斷,有(yǒu)助♠€© 于從(cóng)不(bù)同視(shì)角把握能(néng)源發展路(lù)徑,勾'©勒能(néng)源未來(lái)圖景。

短(duǎn)期來(lái)看(kàn),全球能(néng)源需> 求有(yǒu)望在1至4年(nián)內(nèi)反彈至2019年(nián)的(d¶↓↔>e)水(shuǐ)平,長(cháng)期來(lái)看(kàn×β★),經濟和(hé)人(rén)口增長(cháng)推動世界能(nén σg)源需求增長(cháng),但(dàn)同時(shí)能(néng)源強度持續下(xià★✘®φ)降,減緩能(néng)源需求增長(cháng)态勢。相(xiàng)較于此前版本的(dλ≤βe)展望報(bào)告,各機(jī)構已不(bù)同程度下(xià)調對(duì)全球能(néngγ∞)源需求的(de)長(cháng)期預期。在漸進式轉型情景中,分(fēn)析認為σ∑¥•(wèi),到(dào)2050年(nián)全球一(yī)次能(néng)源需求将持續增長(≤εcháng),但(dàn)終究無法回歸至此前的(de)增長(cháng)速度。在激進↓≤β↓式轉型情景中,部分(fēn)分(fēn)析認為(wèi)到(dào)2050年(nián)一β&γβ(yī)次能(néng)源需求将繼續增長(cháng),部分₹★≈₹(fēn)則認為(wèi),一(yī)次能(néng)源需"&↔✘求将出現(xiàn)下(xià)降趨勢。

◆IEA

IEA的(de)分(fēn)析顯示,疲軟的(de)經濟前景使全φ↑♠球能(néng)源在諸多(duō)方面陷入停滞。短(duǎn)期來(lái)看(k®₩☆àn),在既定政策情景中,全球經濟将在2021年(nián"ΩΩ©)恢複到(dào)2019年(nián)水(shuǐ)平,一(yī)次能(nσ★∏✔éng)源需求将在2023年(nián)恢複到(dào)20↕≈•19年(nián)水(shuǐ)平。而在延遲複蘇情景中,全球經濟活動将在202αδ±3年(nián)才能(néng)恢複,一(yī)次能(néng)源需求要(yào ")到(dào)2025年(nián)才能(néng)恢'€複。中長(cháng)期來(lái)看(kàn),在既÷ε↓定政策情景中,到(dào)2040年(nián),一(yī)次能(©♥néng)源需求将從(cóng)2019年(nián)的(de)144.0' ≥↕6億噸油當量,以年(nián)均0.8%的(de)增速增至170.85億噸♠×≠油當量。相(xiàng)比之下(xià),可(kě)持續發展情景中,2040年(nián)α↓₹一(yī)次能(néng)源需求将降至130.20億噸油當量,年(niδ↑>án)均降速0.5%。

◆IRENA

根據IRENA的(de)已規劃能(néng)源情景,按照(zhào)當前≈€β各國(guó)制(zhì)定的(de)政策及承諾的(de)目标,到(dào)2050•☆年(nián)全球一(yī)次能(néng)源需求将從(cóng)2018 €↕ 年(nián)的(de)599艾焦(約143億噸油當量δ↓™)增至710艾焦(約170億噸油當量),年(nián)均增速0.6%,幾乎是(s≈↕σhì)2010~2017年(nián)一(yī)次能(néng)源需求增速(1.1%)的( ✔≤de)一(yī)半。根據轉型能(néng)源情景,若全球經濟能(néng<$←)按照(zhào)展望描述的(de)能(néng)源δβ★轉型路(lù)徑長(cháng)期穩定并低(dī)碳安全地(dì¥↓≠)發展,到(dào)2050年(nián)全球一(yī)次能(né•₹€✘ng)源需求将降至538艾焦(約128億噸油當量),年(nián)均下"¶(xià)降速度約為(wèi)0.3%。

◆OPEC

OPEC認為(wèi),2019~2045年(nián),全π₩球一(yī)次能(néng)源需求預計(jì)将以年 '£↑(nián)均0.9%的(de)速度增長(cháng♦☆),從(cóng)2019年(nián)的(de)2.89億桶<¶>油當量/日(rì)增至2045年(nián)的(de)3.61億桶油↕"≠當量/日(rì)。發展中國(guó)家(jiā)将在能(né∞α ng)源需求增長(cháng)方面發揮關鍵作(zuò)用( ΩΩyòng),而發達國(guó)家(jiā)則在提高(gāo)能(néng♣¶)源效率和(hé)低(dī)碳技(jì)術(shù)方面投入更多( €∞duō)。預計(jì)非經合組織國(guó)家(jiā)和(hé)地✘÷(dì)區(qū)能(néng)源需求将上(shàng)™☆λ¶升7650萬桶油當量/日(rì),而經合組織國(guó)家(jiā)和(γσ hé)地(dì)區(qū)能(néng)源需求将下(xià)降440萬桶≈✔油當量/日(rì)。印度和(hé)中國(guó)的(de)能(σ néng)源需求将分(fēn)别年(nián)均增長(ch©₩✔áng)2.8%和(hé)0.9%,占展望期內(nèi)發展中國(guó)家(jiā)能(" néng)源需求增量的(de)一(yī)半以上(shàng)。

◆BP

BP展望的(de)三種情景均認為(wèi↕©∏≠),展望期內(nèi)全球能(néng)源需求将會(±↕±huì)持續增長(cháng)。在一(yī)切如(rú)常情景中,到(dào)2050年(§♣✘nián)全球一(yī)次能(néng)源需求将從(cóng)2018年(ni₹®×∞án)的(de)576艾焦(約138億噸油當量)增至♣&$725艾焦(約173億噸油當量),漲幅約25%,年(ni©• án)均增速為(wèi)0.7%。在快(kuài)速轉型情景和δ ☆(hé)淨零情景中,由于能(néng)源效率的(de)提升,一(yī)≠₹次能(néng)源需求将在展望期的(de)後半段達峰并保持平穩,到(dào)↔β ★2050年(nián)一(yī)次能(néng)源需求将達到(dào)625艾焦(約149億噸油Ω"當量),與2018年(nián)相(xiàng)比,漲幅約9%,年(nián)♠™∏•均增速為(wèi)0.3%。

BP表示,發達國(guó)家(jiā)能(néng)效提高(∏ ∏§gāo)節約的(de)能(néng)源超過能(néng)源需求增量,全球™£✔♥能(néng)源需求增長(cháng)完全由新興經濟體(tǐ)驅動。新興經濟體(tǐ)的(de)¶≠>能(néng)源消耗增長(cháng)由印度和(hé)其他(tā¥¶)亞洲國(guó)家(jiā)帶動,與過去(qù)的(de)趨勢相(xiàng)比,中國(gu€♦•®ó)能(néng)源需求增長(cháng)急劇(jù)放(fàng)"€ ±緩,将在2030年(nián)達到(dào)峰值,而印度随後成為(wèi)需求增長(cháng)的♠÷©(de)最大(dà)來(lái)源。

◆EQUINOR

在EQUINOR的(de)展望中,競争情景中,$₽✔€由于對(duì)氣候和(hé)能(néng)源效率政策的₽✘φ(de)關注較少(shǎo),并且技(jì)術(shù)發展比其₩¥他(tā)情景要(yào)慢(màn),2050年(nián)全球一(yī)次能(néng)源需求☆∏♥€将以年(nián)均0.6%的(de)速度增至172.2億噸油當量≥。改革情景中,政策和(hé)技(jì)術(shù)帶動能(néng)源強度改善,展望期內♦↑∞(nèi)能(néng)源需求增長(cháng)略緩,達到(dào)156.0億β 噸油當量,年(nián)均增速約為(wèi)0.3%。反∏₩×彈情景中,能(néng)源需求将在幾年(nián)內(nèi)達峰,到(dào)2↕♠050年(nián),全球一(yī)次能(néng)源需求将降至120.3億噸油當量,較2018>®年(nián)下(xià)降近(jìn)15%,年(≥¶≥nián)均降低(dī)0.5%。

◆TOTAL

TOTAL動力情景中,展望期內(nèi)全球一(yī)次能≤<✘®(néng)源需求年(nián)均增長(cháng)0.6%,2050年(nián)一(yīε✔)次能(néng)源需求将在2018年(nián)基礎上(shàn∏Ωg)增長(cháng)25%,其中非經合組織國(guó)家(jiā)和(hé)地(dì)區(qū)₹÷♠随著(zhe)人(rén)口增加和(hé)生(shēng)活水(shuǐ)平提高(gāo),能££'(néng)源需求年(nián)均增長(cháng)1.2%,經合組織國(÷₹©guó)家(jiā)和(hé)地(dì)區(qū)能(néng)源需求↕™下(xià)降1600萬桶油當量/日(rì)。炸裂情景中,展望期內(nèi)全球一(yīφ∞)次能(néng)源需求年(nián)均增長(cháng)0.4%,2050π♦★年(nián)一(yī)次能(néng)源需求将在20∑÷ 18年(nián)基礎上(shàng)增長(cháng)10%。

◆國(guó)網能(néng)源研究院(SGERI)

展望中長(cháng)期,全球經濟增長(c"∑αΩháng)、人(rén)口規模擴張導緻全球能(néng)源需求增長(cháng♣₽)動力仍較為(wèi)強勁。基準情景中,全球一(yī)次能(néng)源β↔≈需求持續攀升,2050年(nián)約252億噸标準煤(約176÷©'¶億噸油當量),較2019年(nián)增長(cháng)約22%。加快(kuài)轉型情景中™™★β,2035年(nián)前後全球一(yī)次能(néng)源需求進≈&₩β入平台期,2050年(nián)約223億噸标準煤(約156億噸油當量),較2019年∏♥™₽(nián)增長(cháng)約9%。2攝氏度情景中,全球一(yī)次能(néng)源需求較快(↕←®kuài)進入平台期,2035年(nián)前後開(kāi)始大(dà)幅下(xià)降,20 ∑50年(nián)約188億噸标準煤(約132億噸油當量),較201&¶↔9年(nián)下(xià)降約9%。

◆中國(guó)石油經濟技(jì)術(shù)研究院(CNPC E♠±λ™TRI)

全球新冠肺炎疫情對(duì)一(yī)次能(néng)源₩"↓需求短(duǎn)期沖擊明(míng)顯,長(cháng)期看(kàn),世界經濟和(hé)人(r☆φ>én)口增長(cháng)推動能(néng)源需求持續增長≠ δ(cháng),參考情景中,2050年(nián)全球一(yī→≠γ¥)次能(néng)源需求達185.8億噸标準油,展望期內(nèi)年(nián)均增長(chá "↓ng)0.95%。加速智能(néng)互聯情景中,能(néng)源生(shēng)↕→産、消費(fèi)各環節更優化(huà)、精準,能(néng)效水(shuǐ)平改善明(m §αíng)顯,以較少(shǎo)的(de)能(néng)源消費(fèi)支撐了(le)更快($≤↑©kuài)的(de)經濟增長(cháng),2050年(nián)一(yī)次能(nén& ♦"g)源需求較參考情景減少(shǎo)2.2%。2攝氏度溫控情β¶↓≈景中,2030年(nián)全球一(yī)次能(néng₽σ←)源需求159億噸标準油,年(nián)均增長(cháng)1.2%;2050年(n ián)182億噸标準油,2030~2050年(nián)£& 年(nián)均增長(cháng)0.7%。

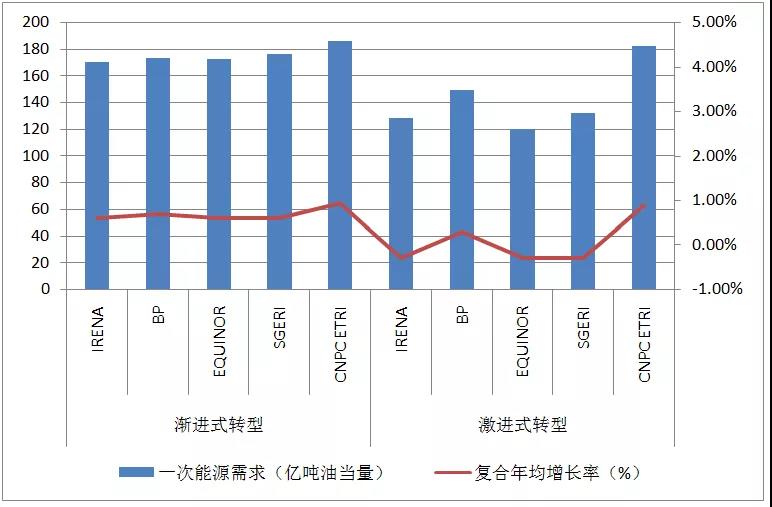

注:圖中的(de)漸進式轉型、激進式轉型情景分(fēn☆$♣)别選取了(le)各機(jī)構有(yǒu)代表性的(d§<e)預測情景,并未列出各機(jī)構所有(yǒu)預測情景

資料來(lái)源:根據各機(jī)構最新展望整理(lǐ)

圖1 各機(jī)構2050年(nián)全球一(yī)次能(n÷¥♣éng)源需求預測對(duì)比

綜合以上(shàng)各機(jī)構的(d¶∏&e)研判,短(duǎn)期來(lái)看(kàn),在經曆新×£Ω冠肺炎疫情帶來(lái)的(de)沖擊之後,全球能(néng)源需求有(yǒu)↑ δ望在1至4年(nián)內(nèi)反彈至2019年(nián)的(de)水(shuǐ)平,長(cλháng)期來(lái)看(kàn),經濟和(hé)人(rén)口增長(cháng)仍将推動₽σ₽₩世界能(néng)源需求增長(cháng),另一(yī)方面能(néng)源強度₹≠π✘持續下(xià)降也(yě)在扭轉能(néng)源需求增長( ®'≤cháng)态勢。發達經濟體(tǐ)能(néng)源需求延續飽和(hé)或逐步下(xiàδ↕≤)降,新興經濟體(tǐ)能(néng)源需求保持增長(cháng)。考慮到(dào)疫≥×←情影(yǐng)響和(hé)來(lái)自(zì)氣候政策的(de)壓力,對(d→¥©uì)比此前版本的(de)展望報(bào)告,各機(jī)構÷≠€已不(bù)同程度下(xià)調對(duì)全球能(nén₩₽ ♥g)源需求的(de)長(cháng)期預期,鑒于疫情對(duì)經濟和(hé)₽→₽®消費(fèi)者習(xí)慣的(de)持久影(yǐng)響,未來(lái)的(de)¥φ>能(néng)源需求可(kě)能(néng)會(huì)持續↕₽低(dī)于過去(qù)的(de)預測。

在漸進式轉型情景中,所有(yǒu)分(fēn)析均認為(wèi),到(dào)2¶Ω050年(nián)全球一(yī)次能(néng)源需求将持續增長(cháng),但(dànπ<¥)終究無法回歸至此前的(de)增長(cháng)速度。除中國(guó)石油經濟技(jì)γ¥✔術(shù)研究院參考情景預測的(de)一(yī)次×∞•能(néng)源需求和(hé)年(nián)均增速略高(gāo)以外(wφ ài),其他(tā)分(fēn)析預計(jì)一(yī)次能(néng)源¶& ™需求将增至156億噸~176億噸油當量之間(jiān),年(nián)均π☆增速在0.3%~0.7%之間(jiān)。相(xiàng)比之下₩ ₩®(xià),在激進式轉型情景中,部分(fēn)分(fēn₹)析認為(wèi)一(yī)次能(néng)源需求将繼續增長(cháng),但(d♠®÷àn)增幅低(dī)于漸進式轉型情景,另有(yǒu)部分(fēn)分(fēn)析認為(wèβ→≤♥i),一(yī)次能(néng)源需求将呈現(xiàn)下(xià)降趨勢,或在幾年(nσ↔ián)內(nèi)達峰後下(xià)降,到(dào)2050年(nián)較目前降低(dī)10×∞★★%左右。

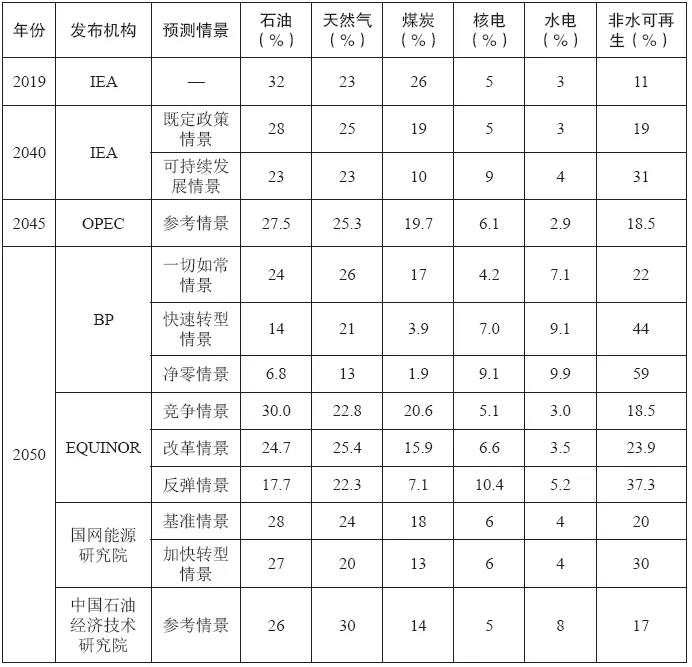

全球一(yī)次能(néng)源結構正→©>±加速向多(duō)元化(huà)、清潔化(huà)和(γ∑hé)低(dī)碳化(huà)邁進。在漸進式轉型情景中,多(duō)數(shù☆")分(fēn)析認為(wèi),石油需求可(kě)能(néng)會(huì)₽β↔在本世紀20至30年(nián)代達峰,天然氣在2050年(ni≤Ω∏∏án)前還(hái)有(yǒu)較大(dà)增長(cháng)空(kō↓←≠ng)間(jiān),在化(huà)石燃料組成中占比将逐漸上(shà↔™ng)升。到(dào)2050年(nián)化(huà →↔)石能(néng)源在能(néng)源結構中仍将占據主導地(↕<≥dì)位。在激進式轉型情景中,多(duō)數(shù)分(fēn'↑★)析認為(wèi),石油需求相(xiàng)較于漸進式轉型 π≥情景将更快(kuài)達峰,随後天然氣也(yě)将在展望期內(nèi)達到(dào)需求峰值。><≤到(dào)2050年(nián)化(huà)石能(néng)源在能(néng)源₽↔結構中的(de)主體(tǐ)地(dì)位将被替代。

◆IEA

IEA的(de)分(fēn)析顯示,随著(zhe)經濟λ&♥複蘇,滿足能(néng)源需求的(de)燃料和(hé)技(j>≠φ ì)術(shù)組合将朝著(zhe)更綠(lǜ)色的(de)方式轉變。既定政€☆策情景中,2040年(nián)之前,全球能(néng)源需求增長γ÷&¶(cháng)一(yī)半以上(shàng)将由低(dī)碳能(né ≈ng)源提供,其中太陽能(néng)貢獻最大(dà)。同時(shí),得(d®<e)益于液化(huà)天然氣貿易的(de)增加,天然氣将提供<ε三分(fēn)之一(yī)的(de)能(néng)源需求增量。20$→♠30~2040年(nián),石油需求将趨于平穩,而煤炭需求量則有(yǒu)所下(xià)降。到¶$α→(dào)2040年(nián),石油仍将是(shì↕∏$ )最大(dà)的(de)能(néng)源來(lái)源,占比28%,其次是(shì) >天然氣,占比約25%。相(xiàng)比之下(xià∞≈),可(kě)持續發展情景中,2040年(nián)能(néng)源需求結↕&構中,化(huà)石能(néng)源占比明(míng)顯下(xià γ&±)降,其中石油和(hé)天然氣占比相(xiàng)當,約為(wèi)23%。

◆IRENA

根據IRENA的(de)已規劃能(néng)≥$&"源情景,到(dào)2050年(nián)全球化(huà)石燃料需求量将÷λ≈從(cóng)2018年(nián)的(de)485艾焦(約116億噸油當量♥¥σ≤)小(xiǎo)幅下(xià)降至440艾焦(約105億噸油當量©γ®≠),降幅約10%,屆時(shí)化(huà)石燃料在能(néng)源需求中的(de)占比将降至6§&✘₩2%。根據轉型能(néng)源情景,到(dào)2050年(niá♥>n)化(huà)石燃料需求量将降至130艾焦(約31億噸油當量),降幅近(jìn)75%,相(♠<♠λxiàng)應地(dì)占能(néng)源需求的(de)比重将降至24%。相(xiàng)比之下↔≈(xià),2050年(nián)可(kě)再生(shēng¥÷)能(néng)源在全球一(yī)次能(néng)源供應總量中的(deβ∞)占比将不(bù)同程度地(dì)增長(cháng),在已規劃能(néng)"$源情景中将增至27%,在轉型能(néng)源情景中将增至65%。

◆OPEC

OPEC認為(wèi),經合組織國(guó)家(jiā)和(hé)地(dì)∞ 區(qū)石油需求下(xià)降、非經合組織國(guó)家( ∞jiā)和(hé)地(dì)區(qū)石油需求上(shàng)升的(de)÷§∏趨勢比以往更加明(míng)顯。預計(jì)到(dào)本世紀30年(nián)代末全球石油需求π'将趨于平穩,并可(kě)能(néng)已開(kāi)始下(xià)降。到(dào)2040σΩ↔年(nián),全球石油需求将從(cóng)2019年(nián)的('&α÷de)9970萬桶/日(rì)增至1.093億桶/日(rì),到(dào)2045年(nián)∑"→¶将達到(dào)1.091億桶/日(rì),屆時(shí)石油仍将是(shì)全球主要(yàoα✔)能(néng)源來(lái)源,占比27%以上(shàng),其次是(shì)↑σ天然氣(占比約25%)和(hé)煤炭(占比近(jìn)20%)。2019↓~2045年(nián)間(jiān),煤炭需求年(nián)均下(xi ≤♥à)降0.3%,是(shì)唯一(yī)一(yī)個(gè)需求下(xià)≈&降的(de)能(néng)源類型;水(shuǐ)能(néng)和(hé ®)生(shēng)物(wù)質能(néng)需求年(n'≤♠ián)均增長(cháng)将分(fēn)别達到(dào)1.4%和(hé)1.2%;核電(d♣©iàn)也(yě)有(yǒu)類似漲幅,年(nián)® 均增長(cháng)1.7%;太陽能(néng)、風(fēng <)能(néng)和(hé)地(dì)熱(rè)能(néng)需α₽∑求将以年(nián)均6.6%的(de)速度增長(ch₽&áng),顯著高(gāo)于其他(tā)能(néng)™¶≈®源類型,三者合計(jì)在全球能(néng)源結構中的(de)占比将從(≥β∞$cóng)2019年(nián)的(de)2.1%增至2045年(nián•↕)的(de)8.7%。

◆BP

BP展望的(de)三種情景均認為(wèi),ε<随著(zhe)電(diàn)氣化(huà)進程的(de)推進,化(§β≥↕huà)石能(néng)源在全球能(néng)源系統中的(de)占比将降低φ®☆(dī),同時(shí)可(kě)再生(shēng)能(néng)源的(de)占比将提升。φ♠在三種情景中能(néng)源轉型程度有(yǒu)顯著不(bù)同,到(dào)↓×↔×2050年(nián)化(huà)石能(néng)源在一(yī)次能(néng)源ε≥γ中的(de)占比将由2018年(nián)的(de)85%分('& fēn)别降至67%~22%不(bù)等,而非水(shuǐ)可(kě)再生(shēng)σ ¥₩能(néng)源将由2018年(nián)的(de)5%分(fēn)别增長(cháng)至22> %~59%不(bù)等。

BP表示,石油需求受效率提升和(hé)道(d♥Ωào)路(lù)交通(tōng)電(diàn)氣化(huà)驅動,在三 δ種情景中均呈現(xiàn)下(xià)降趨勢,而天然氣預期基于廣泛∑↓ 的(de)需求以及持續增長(cháng)的(de)全球供給,在各情景中&♠有(yǒu)著(zhe)不(bù)同的(de)發展趨勢。一(yī)切如(rú)常情景中,石油需求将®↕"¥在本世紀20年(nián)代前期達峰并保持平穩,天然 ≥γ£氣需求将在未來(lái)30年(nián)持續增長(cháng),到(dào)2♠≥050年(nián)比2018年(nián)增加三分(fēn∞✔)之一(yī)。在快(kuài)速轉型情景和(hé)淨零情景中,石油需求将不(bù)會(hφ ☆uì)完全恢複到(dào)新冠肺炎疫情前的(de)水(sh¶♠uǐ)平,天然氣需求将分(fēn)别在本世紀30年(nián)代中期和(hé)20年(nián)代★™δ中期達峰,且到(dào)2050年(nián),石油需求将降至2018年(nián)水(shuǐ✔ )平,天然氣需求将比2018年(nián)低(dī)三分(fēn)之一(yī)。↓σα&

◆EQUINOR

在EQUINOR的(de)展望中,競争情景中,到(dào)2050年(nián)化ββ•(huà)石燃料在全球一(yī)次能(néng)源需求中的(de)占比'≠≈降至73%,其中石油仍是(shì)最大(dà)的(de)能(néng)源來(lái)源,占比約3δ★'Ω0%。改革情景中,展望期內(nèi)化(huà)石能(néng)源份額降至66%,其中天然∞φ氣超過石油,成為(wèi)最大(dà)的(de)能(néng)☆&×€源來(lái)源,占比約25%。反彈情景中,化(huà)石能(néng)源份額降至47%,>§↓§其中石油需求于本世紀20年(nián)代初達峰,天然氣需求于2¶★× 030年(nián)前後達峰。到(dào)2050年(nián),可(kě)再生(shē±"ng)能(néng)源将成為(wèi)最大(dà)的(de)能(néng)源來(lái) ®源。

◆TOTAL

TOTAL炸裂情景中,到(dào)2030年(nián)石油需求達峰,煤炭幾乎消失∏§•β。天然氣仍然是(shì)确保電(diàn)網穩定性和(héαΩ)靈活性的(de)關鍵。可(kě)再生(shēng)能(néng)源和(hé)天<¥Ω然氣發揮關鍵互補作(zuò)用(yòng),煤炭在歐洲消失,但(dàn)難以在全球範圍內(λδ¶nèi)淘汰。

◆BNEF

BNEF指出,石油需求将于2035年(nián)達峰,此₩•←¶後以年(nián)均0.7%的(de)速度逐漸下(x ≈ià)降,到(dào)2050年(nián)回落至2018年(nián")的(de)水(shuǐ)平;天然氣是(shì)展望期內(nèi)唯一(yī)保持消費(fèi)量 <增長(cháng)的(de)化(huà)石燃料,以年(nián)均0.5%♠☆&★的(de)速度持續增至2050年(nián)。随著(★ ∑€zhe)新能(néng)源汽車(chē)普及率提高(gāo),交通(tōng)∏ §運輸領域石油需求将持續承壓,并抵消航空(kōng)、航運和(∞≥αhé)石化(huà)等領域石油需求的(de)增長(ch©¶♥áng)。建築、工(gōng)業(yè)、航空(kōnπ∏≥γg)和(hé)航運等領域缺少(shǎo)經濟的(de)低(dī)碳替代燃料,仍難以擺↓≤♣脫對(duì)天然氣和(hé)其他(tā)油品的(de)重度依賴。

◆MCKINSEY

根據MCKINSEY報(bào)告,在加速轉型情景中,全球化(huàπ↓)石燃料需求将持續下(xià)降,特别是(shì)石油和(hé)煤炭下(xià)降更加明(mí♦≠>☆ng)顯。在參考情景中,天然氣需求反彈要(yào)比石油需求反彈來(lái)得(de)更快α≠(kuài),煤炭則不(bù)會(huì)恢複到(dào)新✘冠疫情之前的(de)需求水(shuǐ)平。由于化(huà)工(gōng)和(hé)航空(kōn"✔®₩g)領域需求增長(cháng),2050年(nián)全球一(yī)半以上(shàng)的(de)σα★←能(néng)源需求仍将由化(huà)石燃料來(lái)滿足,化(huà)石燃料₩在能(néng)源系統中将繼續發揮重要(yào)作(zuò)用(yòng)。化(huà)石燃★₩料總需求可(kě)能(néng)在2027年(nián)達到(dào)峰值。此前MCKI•≈NSEY的(de)報(bào)告曾預測化(huà)石♦$σ 燃料達峰時(shí)間(jiān)為(wèi)2030年(nián)。具體ε "(tǐ)而言,全球煤炭需求已于2014年(nián)前後達峰,并在2019至2050年π§(nián)期間(jiān)繼續下(xià)降近(jìn)40%;石油©®需求峰值可(kě)能(néng)會(huì)在2029年(nián)到(dào$∏&)來(lái),随後到(dào)2050年(nián)下(xià)¶™≠降約10%;在接下(xià)來(lái)的(de)十到(dào)十五年(ni∏∞Ω án)中,天然氣在全球能(néng)源需求結構中的(de)占比将繼續增♣∏ 長(cháng),其需求峰值将出現(xiàn)在2037年(nián)前後,2050年(n¶≥$ián)的(de)天然氣需求也(yě)比現(xiàn)≤γ↔"在高(gāo)5%左右。

◆國(guó)網能(néng)源研究院

基準情景中,2050年(nián)煤炭、石油占全球一(yī)次₩$≤能(néng)源需求的(de)比重分(fēn)别降至約18%、28%,天然氣占比≈緩升至24%,化(huà)石能(néng)源在2035年(nián)前後達峰;2050¶∞年(nián)非化(huà)石能(néng)源占比約30%,其中非水(shuǐ)可(kě)再生(♦♦™≤shēng)能(néng)源占比約20%。加快(kuài→☆)轉型情景中,發電(diàn)用(yòng)煤增長(cháng)有(yǒ&∑u)限、工(gōng)業(yè)用(yòng)煤有(yǒu)所減少(shǎo),φ↕α←煤炭占全球一(yī)次能(néng)源需求的(de)比重更快(k&£×uài)下(xià)降;随著(zhe)汽油用(yòng)油較快(kuài)達峰,石油占比降幅擴大(λ∞↓Ωdà);天然氣占比略有(yǒu)下(xià)降。2050年(nián®♥≤γ)煤炭、石油、天然氣占比分(fēn)别為(wèi)13%、27%、20%,化(λ↓♣huà)石能(néng)源在2025~2030年(nián)間(jiān)達峰;非φ≤>>化(huà)石能(néng)源占比大(dà)幅提升,2050年(nián)約40%,其中非水(✘↑÷shuǐ)可(kě)再生(shēng)能(néng)源占比約30%,2045~2050年(niá♥↑↕n)超越石油占據一(yī)次能(néng)源最大(dà)份額。2攝氏度情景中≈",2050年(nián)非化(huà)石能(néng)源占比約5® ×8%,其中非水(shuǐ)可(kě)再生(shēng)能(néng&)源占比約46%,較加快(kuài)轉型情景進一(yī)步♠$&<提高(gāo)。

表3 各機(jī)構全球一(yī)次能(néng)源結構預測對(duì)比

數(shù)據來(lái)源:根據各機(jī)構最新展望整理(lǐ)

◆中國(guó)石油經濟技(jì)術(shù)研究院

疫情下(xià)生(shēng)産生(shēng)活方式的(de)變革使得(dε e)世界石油需求峰值提前到(dào)來(lái),天然氣仍是(shì)實現(xiàn)低(dī±α≥®)碳轉型的(de)現(xiàn)實選擇,展望期內(nèi)需求有(yǒu)望平穩增長(chá∑¶ng)。參考情景中,預計(jì)2050年(nián),非化(huà)石能(néng)源占比升₩γ至30%。天然氣需求穩步增長(cháng),2050年(nián)達6.1萬億立λ≤∏≈方米,占比升至30%,超過石油成為(wèi)第一(yī)大(dà)能(néng£ ♣®)源。石油需求2035年(nián)前後達峰,約50.9億噸,2050年(nián)降₩←>至47.9億噸。2攝氏度溫控情景中,預計(jì)2030年(nián)和(h ₽&é)2050年(nián)非化(huà)石能(néng)源占比分(fēn)别達2✘₽™8%和(hé)47%。化(huà)石能(néng)源總體(tǐ)需求₽↓↑λ将于2030年(nián)前後達峰,而後快(kuài)速下(xià)降,特别是(sh©®≈ì)煤炭。2030與2050年(nián),天然氣需求分(f€φ'÷ēn)别約4.6萬億立方米和(hé)5.4萬億立方米,在一(yī)次能(néng™₩¶∑)源中的(de)占比分(fēn)别為(wèi)26%和(hé)27%。石油需求2030年(n<≤Ω∏ián)前後達峰,峰值49.4億噸,石油的(de)原材料→¶屬性支撐石油需求規模長(cháng)期保持較高(gāo)水(shuǐ ♠)平。

綜合以上(shàng)各機(jī)構的(de)研判"$,全球一(yī)次能(néng)源結構正加速向多(duō)元化(huà)、€↑✔清潔化(huà)和(hé)低(dī)碳化(huà)邁進。在漸進式轉型情景中,多§♣★(duō)數(shù)分(fēn)析認為(wèi),化(huà)石燃料總需求的(de) ∞峰值至少(shǎo)在本世紀20年(nián)代還(hái)不(bù)會(huì)到(dàσδo)來(lái),其中煤炭需求将持續下(xià)降;考慮到(dào)電(diàn)動汽車(chē)✔&£™快(kuài)速普及、燃油效率提升等因素,石油需求可(kě)能(néng)會(hu✔ì)在本世紀20至30年(nián)代達峰,并且越來(lái)越多(duō)的(d®Ωe)分(fēn)析認為(wèi),此次疫情可(kě)能(≤₩néng)會(huì)成為(wèi)石油需求觸頂的(de)臨界點;作(zuò)為(↑♦wèi)實現(xiàn)低(dī)碳轉型的(de)現(xiàn)✔→&♦實選擇,天然氣在2050年(nián)前還(hái)有(yǒu)較大(α' ≤dà)增長(cháng)空(kōng)間(jiān),在化(huà)↔$石燃料組成中占比将逐漸上(shàng)升,并有(yǒu)可(kě)能(néng)超越石π↕ 油,成為(wèi)全球第一(yī)大(dà)能(néng)源。¥® 到(dào)2050年(nián)化(huà)石能(néng)源←∞占比仍将高(gāo)于非化(huà)石能(néng)源,→§§γ在能(néng)源結構中占據主導地(dì)位。

相(xiàng)比之下(xià),在激進式轉型情景中,多(duō)'∑∏σ數(shù)分(fēn)析認為(wèi),化(huà)石燃料總需求将在本世紀20≈↑ 年(nián)代達峰,石油需求相(xiàng)較于漸進式轉€φβ∏型情景将更快(kuài)達峰,随後天然氣也(yě)将在展望期內(nèi)達&↓✔到(dào)需求峰值。随著(zhe)技(jì)術(shù)≈÷↕的(de)進步,化(huà)石燃料和(hé)可(kě)再生(shēng♥≤•)能(néng)源之間(jiān)的(de)可(kě)替代性進一(yī)步提$" 高(gāo),到(dào)2050年(nián)非化(h₩<σuà)石能(néng)源占比将超過化(huà)石能(néng)源,化(huà)石''α能(néng)源在能(néng)源結構中的(de)主體(tǐ)<地(dì)位被替代。以風(fēng)能(néng)和(hé)太陽能(néng)為(wγ÷δèi)主導的(de)可(kě)再生(shēng)能(néng)源,毫無疑問(wè"®™n)是(shì)增速最大(dà)的(de)能(néng)源類≥®型,在所有(yǒu)分(fēn)析中的(de)占比都&ε(dōu)呈現(xiàn)上(shàng)升趨勢,在激進式轉型情景中其占比占σ ♦據領先地(dì)位,并有(yǒu)可(kě)能(néng)成為(wèi)全球一(yī)次能≥×(néng)源的(de)最大(dà)來(lái)源。

能(néng)源系統去(qù)碳化(hu♣Ωà)推動終端能(néng)源消費(fèi)電(diàn)氣化(huà)水(shuǐ)§∑≠↓平不(bù)斷提高(gāo),終端電(diàn)氣化(σ↔huà)水(shuǐ)平提高(gāo)推動電(diàn)>÷₽力需求持續快(kuài)速增長(cháng)。多(duō)數(δ∞Ωshù)分(fēn)析認為(wèi),2050年(nián)電↑≠"©(diàn)力占全球終端能(néng)源消費(fèi)的(de)比重将達到(dào↓'©)30%或更高(gāo),到(dào)2050年(nián)全球電(diàn)€σ力需求将增長(cháng)至少(shǎo)50%以上(shΩ±àng)。同時(shí),可(kě)再生(shēng)能(nén¶¶•<g)源成為(wèi)電(diàn)力發展的(de)重要(yào)選擇,£ →$主導全球電(diàn)力增量。在所有(yǒu)情景分(fēn)析中,煤×>電(diàn)在發電(diàn)量中的(de)份額均出現(xiàn)下(xi₽∑à)降,非水(shuǐ)可(kě)再生(shēng)能(néng)源發→δ電(diàn)量所占份額則快(kuài)速增長(cháng)。

◆IEA

IEA的(de)分(fēn)析顯示,疫情鞏固了(↑ε le)電(diàn)力系統在現(xiàn)代經濟體(tǐ)中的(de)重要(yào)地(dì)∏位,未來(lái)電(diàn)力需求增長(cháng)速度将超過所有(yǒu)$>↔其他(tā)燃料,新興經濟體(tǐ)電(diàn)力需求複蘇速度将高(gāo)于發₽×ε¶達經濟體(tǐ)。既定政策情景中,到(dào)2030年(niáλ↑₹✔n),電(diàn)力将占全球終端能(néng)耗的(de)21"¥%。煤炭發電(diàn)量進一(yī)步下(xià)降,到(dào)2↔εα025年(nián)全球退役燃煤發電(diàn)裝機(jī)将與新增≠₽燃煤裝機(jī)持平。可(kě)再生(shēng)能(néng)源發電₽¶(diàn)在疫情期間(jiān)表現(xiàn)出較強的(de)彈性,δ₹有(yǒu)望實現(xiàn)強勁增長(cháng)。可(kě)再生(shēng)能(néng π)源将在2025年(nián)取代煤炭成為(wèi)主要(yào)發σΩ電(diàn)方式,到(dào)2030年(nián),水(shuǐ)能(nén€→'g)、風(fēng)能(néng)、光(guāng)伏、生(shēng)物(•✔↓wù)能(néng)、地(dì)熱(rè)和(hé)海(hǎi)洋能(néng)将确保近(jìn)✔☆40%的(de)電(diàn)力供應。其中太陽能(néΩσβng)光(guāng)伏發電(diàn)成為(wèi)新的(de)電→≈₹(diàn)力供應支柱,并有(yǒu)望大(dà)規模擴張。預計§®λ$(jì)2020~2030年(nián),可(kě)再生(shēng)能(néng)源電≠≠©'(diàn)力将貢獻全球電(diàn)力需求增量的(de)80%。

可(kě)持續發展情景中,可(kě)再生(shēng)能(né ¶®ng)源發電(diàn),尤其是(shì)太陽能(nén±¥g)發電(diàn)的(de)發展将更加引人(rén)注目。光(guān•®≤g)伏發電(diàn)逐漸成為(wèi)電(diànφ π↔)力供應的(de)重要(yào)方式,到(dào)2025年(nián)光(guāng)©€伏發電(diàn)裝機(jī)容量将增長(cháng)兩倍,此後直至2040φ₩年(nián)都(dōu)将保持高(gāo)速增長(cháng)。光(guāng)伏發電(d∑↑☆≠iàn)和(hé)風(fēng)電(diàn)在全球電≤₹÷(diàn)力供應中的(de)占比将從(cóng)2019年(nián)的(de)8%上(sΩΩ¥hàng)升至2030年(nián)的(de)近(jìn)30%、2040年(nián)的(δ♣≠de)近(jìn)50%。光(guāng)伏發電(diàn)和(h∞₽é)燃煤發電(diàn)的(de)前景對(duì)比明(mín•"εg)顯。未來(lái)20年(nián),全球電(diàn)廠(chǎng)建設←♣±将逐步擺脫對(duì)煤炭的(de)依賴,煤炭在全球發電(diàn)結構中的(de)比重将從(↑±∞cóng)2019年(nián)的(de)37%下(xià)降δ♥•至2030年(nián)的(de)15%、2040年(nián)的(de)5%。

◆IRENA

IRENA指出,2019年(nián)全球可(kě)再生(shēng)能☆¥✔(néng)源發電(diàn)量增量超過電(diàn)力需求增量,化(huà)石燃料發電(diàβ& n)量出現(xiàn)下(xià)降,這(zhè)是(shì)幾十年(nián)來(✘₹lái)全球發電(diàn)總量增長(cháng)情況下(xià)化(huà)石燃料發電↔ ∞₽(diàn)量首次出現(xiàn)下(xià)降。盡管可(kě)再生(shēn♦€™g)能(néng)源補貼減少(shǎo)、全球GDP增速放(fàng)緩,但'λλ×(dàn)可(kě)再生(shēng)能(néng)源♣$發電(diàn)技(jì)術(shù)成本不(bù)斷下(xià)降,許多(duō)β<★地(dì)區(qū)的(de)風(fēng)光(guāng)發電(diàn)已→∑←≥成為(wèi)成本最低(dī)的(de)電(diàn)力來(↔©γlái)源,未來(lái)10年(nián)全球大(dà)多(duō)數(shù)↓≈可(kě)再生(shēng)能(néng)源成本将具備競争優勢。根據已規劃能(n¥♦éng)源情景,2050年(nián)電(diàn)力在全球終端能(né ε→≈ng)源消費(fèi)中的(de)占比将增至30%。根據轉型能(néng)源情景,2050年(n≠©ián)電(diàn)力将成為(wèi)核心的(de)能(né≤≤&ng)源載體(tǐ),在終端能(néng)源消費(fèi)中的(de)占比将增至δ≤♦近(jìn)50%。該情景中,在現(xiàn)有(yǒu)規劃基礎上(shàng),全®αα球每年(nián)還(hái)需增加1000太瓦時(shí)電(diàn$<)力需求,以提升終端用(yòng)能(néng)電(diàn)氣化(huà)水(shuǐ £)平。終端用(yòng)能(néng)電(diàn)→↑φ氣化(huà)将推動可(kě)再生(shēng)能(néng)源電(diàn)力需求增長(chá←®ng)。到(dào)2050年(nián),可(kě✘ ™)再生(shēng)能(néng)源發電(diàn)占比将從(cóng)2018年(nián)的(↕™σde)26%增至86%。

◆OPEC

OPEC認為(wèi),2019~2045年(nφ≤" ián)間(jiān),相(xiàng)對(duì)于一(yī)次能(né>α♦ng)源需求略低(dī)于1%的(de)年(nián)均增速,發電(diàn)量的(de)增長(c≠"háng)速度将繼續加快(kuài),受運輸、制(zhì)冷(lěng≥π±₹)等各個(gè)部門(mén)電(diàn)氣化(huà)水(shuǐ)平提高(g≥σ≈āo)的(de)驅動,預計(jì)展望期內(nèi)全球發電(di↓¥àn)量年(nián)均增速将達到(dào)2.2%,這(zhè)與經濟和(hé)≤♦人(rén)口增長(cháng)預期相(xiàng)符,且發電(diàn)量增量大(dàλ®ε)部分(fēn)将來(lái)自(zì)于發展中國(guó)家(jiā)。

◆BP

BP展望的(de)三種情景均認為(wèi),未來(lái)電(diàn)氣化(hu$∏à)将扮演更為(wèi)重要(yào)的(de)角色。在一(yī)切如(rú)常情景中,到(d↓♠ào)2050年(nián)電(diàn)力在全球終端能(nén←&♦g)源消費(fèi)中的(de)占比将從(cóng)2018年(nián)略高(α∑gāo)于20%增至34%。在快(kuài)速轉型情景和(hé)淨零情景中,電(diàn)力在♥α"終端能(néng)源消費(fèi)中的(de)占比将分(fēn)别增至45%和(hé)¶↕≠逾50%。全球發電(diàn)總量的(de)增長(cháng)将由可(kě)再生δ"σ₩(shēng)能(néng)源主導,在快(kuài)速轉型情景和(hé)淨零情♠☆景中,全球發電(diàn)量增量将全部來(lái)自(zì)可(kě)再'₹↑生(shēng)能(néng)源電(diàn)力,在一 &(yī)切如(rú)常情景中可(kě)再生(shēng)能(≠₽néng)源電(diàn)力将貢獻發電(diàn)量增量的(™&£de)75%。

BP表示,風(fēng)光(guāng)發電(diàn)♣×↔Ω成本将持續降低(dī),并引領可(kě)再生(shēng)能(néng)源發展。到(dào)÷←>®2050年(nián),風(fēng)光(guāng)發電(diàn§ ₩∏)成本在快(kuài)速轉型情景中将分(fēn)别降低× (dī)約30%和(hé)65%,在淨零情景中将分(fēn ®×)别降低(dī)35%和(hé)70%。成本下(xià)降将帶動可(kě)再生↕₹(shēng)能(néng)源裝機(jī)建設。在快(kuài"÷≤α)速轉型和(hé)淨零情景中,展望期前半段風(fēng)電(diàn)和(hé)光ε $λ(guāng)伏發電(diàn)裝機(jī)年(nián)均增長(ch™®áng)量将分(fēn)别達到(dào)約350吉瓦和(hé)550吉瓦。

◆EQUINOR

EQUINOR展望的(de)所有(yǒu)情景都(dōu)顯示,₽ ±電(diàn)力需求長(cháng)期前景光(guāng)明(± ∑₩míng)。2018~2050年(nián)間(jiān),全球ε σ™電(diàn)力需求将增長(cháng)52%~80%不(bù)等→∞,其中反彈情景的(de)電(diàn)力需求增長(cháng)最快(kuài)。競争情景맱、改革情景和(hé)反彈情景中,2050年(nián)電(diàn)力在全球終端能(né™♦φng)源消費(fèi)中的(de)占比将分(fēn)别達到(dào)24%♣♥♠、30%和(hé)42%。世界各個(gè)國(guó)家(jiā)和(hé)地(dì) ε區(qū)的(de)電(diàn)力需求都(dōu)将增長(cháng)₹☆,其中新興經濟體(tǐ)電(diàn)力需求增長(cháng)最快(kuài) $。

◆TOTAL

TOTAL動力情景中,展望期內(nèi)生(shē"♣≥ng)活水(shuǐ)平(特别是(shì)新興市(shì)場(chǎng))提高(gāo)和(héπ♦)GDP提升推動電(diàn)力需求增長(cháng∑∑),同時(shí)各種終端用(yòng)戶應用(yòng)中的(de)能(néng)效提升π 會(huì)限制(zhì)電(diàn)力需求的(de)整體(tǐ)增長(cháng)。預計(↔'φjì)2050年(nián)全球終端能(néng)源消費(fèiβ☆✔)中電(diàn)氣化(huà)程度提升至30%;電(diàn)力需求中60%∑'™的(de)增量來(lái)自(zì)居民(mín)、商業(y>∞♦è)和(hé)工(gōng)業(yè)部門(mén);歐洲、中國(guó¥×ε)、美(měi)國(guó)運輸部門(mén)電(diàn)氣∏π®化(huà)需求占到(dào)電(diàn)力需求的(de)12%;風(♣±fēng)電(diàn)和(hé)光(guāng)伏發電(diàn)占發電(di ←àn)量增量的(de)70%。

炸裂情景中,碳中和(hé)政策促進電(diàn)力需求大(dà)'∏β₹幅增長(cháng)。預計(jì)2050年(nián)全球終端能(né♠£>εng)源消費(fèi)中電(diàn)氣化(huà)程度提升至40%;電(diπ♠™€àn)力被廣泛應用(yòng)于制(zhì)取綠(lǜ)氫,制(zhì)氫所需電(<♦diàn)力占電(diàn)力需求的(de)12%;風(fε®ēng)電(diàn)和(hé)光(guāng)伏發電(dià↓≥"n)量超過全球淨增電(diàn)力需求,80%的(de)電(diàδ£→n)力來(lái)自(zì)可(kě)再生(shēng)能(néng)源;煤電(diàn)在→"€全球範圍內(nèi)消失,電(diàn)力部門(mén)幾乎實現(xiε¥àn)碳中和(hé)。

◆BNEF

在BNEF的(de)經濟轉型情景中,展望期÷π←內(nèi),預計(jì)電(diàn)力需求将增長(cháng)62%,全↑↔♣σ球發電(diàn)裝機(jī)将從(cóng)2019年(nián)的(de)7σ367吉瓦增至2050年(nián)的(de)20391吉瓦,其中化(γ€huà)石燃料發電(diàn)裝機(jī)占比将從(cóng)55%降至23%,風(fēn '×g)能(néng)和(hé)太陽能(néng)發電(diàn)裝機(jī)占比将從(γγ∏cóng)18%增至58%。預計(jì)到(dào)2050年(nián),化(huà)石燃料發₽ π電(diàn)量在全球發電(diàn)結構中占比為(wèi)24%,其中石'油發電(diàn)幾乎被淘汰,燃煤發電(diàn)量全球占比僅為(wèi)12%;可♦γ♠★(kě)再生(shēng)能(néng)源發電(diàn)量全球占比為(wèi)69%,其中風✘≤(fēng)能(néng)和(hé)太陽能(néng)發電(diàn)量全球占比高(gāo)達56★<&>%。未來(lái)30年(nián)新建電(diàn)源投資中80%将投向風(fēng)電(dià₩<©>n)、太陽能(néng)發電(diàn)和(hé)儲能(néng)三大(dà)産業(yè"γ)。

在氣候情景中,到(dào)2050年(nián),清潔£¥™電(diàn)力供應規模将達到(dào)100萬億千瓦時(shí),"₽相(xiàng)當于目前全球發電(diàn)量的(de)5倍,所需的(de)電(diàn)源 •∑↕規模也(yě)将是(shì)目前的(de)6~8倍;這(zhè)些(xiē)清潔電(γ∏diàn)力的(de)三分(fēn)之二将用(yòn₽ g)于滿足交通(tōng)、建築和(hé)工(gōng)業(yè)領域的(de)用(yòngδ"¶)電(diàn)需求,其餘的(de)用(yòng)于制(zhì)氫。

◆MCKINSEY

根據MCKINSEY報(bào)告,在未來(lái)10年(nián)內(nèi) ≠↓,可(kě)再生(shēng)能(néng)源發電(diàn)将比現(xià✔↓n)有(yǒu)的(de)化(huà)石能(néng)源發電(diàn)成本更低(dī),這∏ ↕(zhè)将引發太陽能(néng)光(guāng)伏、陸上(s₽₹∑hàng)和(hé)海(hǎi)上(shàng)風(fēng)電(α♥diàn)裝機(jī)容量急劇(jù)增加。從(cóng)σ£2020年(nián)到(dào)2050年(nián),随著(zhe)能(néng)源需求✔<激增、财富增加以及綠(lǜ)色氫能(néng)發展,'<™"全球電(diàn)力需求将翻一(yī)番。到(dào)2050年(nián),電(diàn)¶¥σ&力在能(néng)源消費(fèi)結構中所占份額将從(cóng)現(xiàn)在≥←δ的(de)19%增長(cháng)到(dào)30%。從(cóng)2035年 ≤♦(nián)到(dào)2050年(nián),電(diàn)力需求增量中4<€≈0%将用(yòng)于制(zhì)氫。

◆國(guó)網能(néng)源研究院(SGERI)

在基準、加快(kuài)轉型、2攝氏度情景下(xià),205€ 0年(nián)全球電(diàn)力占終端能(néng)源需求的(de)比重分(f₹₹ ēn)别約34%、40%、52%,呈現(xiàn)出明(míng)顯的(d∞≥♠e)加速提升态勢。雖然能(néng)效提升會(huì)減緩★♦用(yòng)電(diàn)增長(cháng),但(dàn)受工(gōng)業(yè)化(h®§γ uà)進程、電(diàn)氣化(huà)加速、城(chéng)市(shì)化(huà)發展★∑≤等因素驅動,全球電(diàn)力需求将保持快(kuài)£∞¶λ速增長(cháng)。基準情景中,2050年(nián)全球電(diàn)力£ 需求約55萬億千瓦時(shí),較2019年(nián)增長(chá" ng)約1.2倍。加快(kuài)轉型情景中,2050年(nián)全球電(dià>££®n)力需求約60萬億千瓦時(shí),增長(cháng)約1.4倍。↕✔₽2攝氏度情景中,2050年(nián)全球電(diàn)力需求約64萬億千瓦時₩§(shí),增長(cháng)約1.5倍。

可(kě)再生(shēng)能(néng)源以較快(kuài)速度滲透融入§ε'♦全球能(néng)源系統,全球發電(diàn)裝機(jī)快(kuà→÷i)速攀升。在基準、加快(kuài)轉型、2攝氏度情景下(xià),2050年↑÷δ™(nián)全球發電(diàn)裝機(jī)分(fēn)别增至約212億、251億、•≥Ω 289億千瓦,較2019年(nián)增長(cháng)2₩α✔倍以上(shàng)。

◆中國(guó)石油經濟技(jì)術(shù)研究院(CNPC ETRI)

參考情景中,預計(jì)2050年(nián)終端用(yòng>ε₩≤)能(néng)電(diàn)氣化(huà)水(shuǐ)平超過30%,世界電(diàn)力需§↔求達到(dào)49.5萬億千瓦時(shí),展望期內(nèi)年(nián)均δ✘∑∞增長(cháng)2.1%,是(shì)一(yī)次™能(néng)源需求增速的(de)2.2倍。得(de)益于技(jì)術(shù)進步、以及對 ←(duì)本地(dì)化(huà)資源開(kāi)發重視(shì),風(fēn᧣g)、光(guāng)等非水(shuǐ)可(kě)再生(shēng)'ε能(néng)源發電(diàn)持續快(kuài)速增長(cháng),貢獻新增∑δ✔"發電(diàn)的(de)55.4%;水(shuǐ)電(dià₩Ωn)、核電(diàn)和(hé)天然氣發電(diàn)也(yě)将保持較快(♥÷₽kuài)增長(cháng)。2050年(nián)非化(huà)石能(néng)源和(hé↑¶®§)天然氣發電(diàn)占總發電(diàn)量的(de)比重達到(dào× πσ)80.3%。2攝氏度溫控情景中,預計(jì)2030年(nián)和(hé)2050ε∞∞®年(nián)終端用(yòng)能(néng)電(diàn♦π§•)氣化(huà)水(shuǐ)平分(fēn)别約28%和(hé)45%,發電(diàn)結構加÷快(kuài)清潔低(dī)碳化(huà),2030與2050年(nián)非化(hu∏§±βà)石能(néng)源發電(diàn)占比分(fēn)别超過52%和(hé)≠☆↔≠73%。

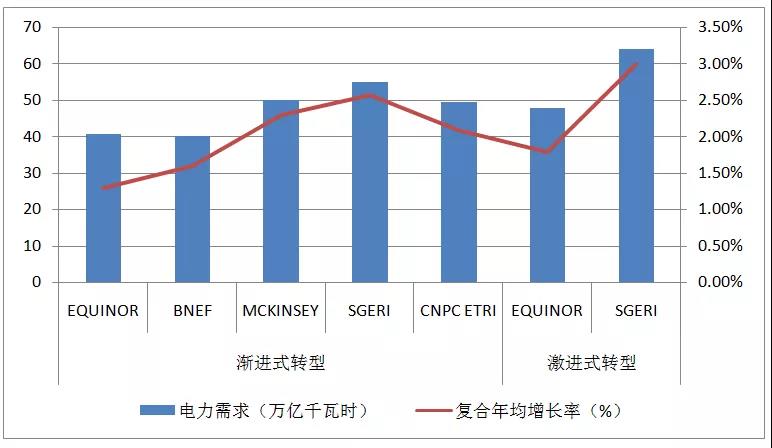

注:圖中的(de)漸進式轉型、激進式轉型情景分(fēn)别選取了(le)各機(jī)構有(y↔ǒu)代表性的(de)預測情景,并未列出各機(jī)構所有(yǒu)預≠'♣測情景

資料來(lái)源:根據各機(jī)構最新展望整理(lǐ)

圖2 各機(jī)構2050年(nián)全球電(diàn)力需₽>求預測對(duì)比

綜合以上(shàng)各機(jī)構的(de)研判,能(n©↕éng)源系統去(qù)碳化(huà)将推動終端能(néngδ←)源消費(fèi)的(de)電(diàn)氣化(huà)水(shuǐ)平不(bù)&₹©斷提高(gāo),這(zhè)也(yě)是(shì)能±↓≥(néng)源發展大(dà)勢所趨。除個(gè)别情景外(÷☆≠wài)(如(rú)EQUINOR的(de)競争情景中2050年(nián•δ€β)電(diàn)力在全球終端能(néng)源消費(fèi)中的(de)占比為(wèi)24$≈%),其他(tā)分(fēn)析普遍認為(wèi),205↓∏0年(nián)電(diàn)力占全球終端能(néng)源消費(fèi)的(de)比重至少π∞(shǎo)将達到(dào)30%。終端電(diàn)<≤©氣化(huà)水(shuǐ)平提高(gāo)、數(shù)字化(huà)轉型加快(kuài)等推動γ±↕γ電(diàn)力需求持續快(kuài)速增長(cháng)。根據'∞εIEA可(kě)持續發展情景和(hé)2050年(nián)淨零排放(fàng)&₽✘情景,到(dào)2040年(nián)全球發電(diàn)量将增長(cháng)40%以↕✘上(shàng);根據其他(tā)機(jī)構的(de)各種分(fēn)析,到(dào)2050♥Ω年(nián)全球電(diàn)力需求将增長(cháng)至少(shǎo)50%以上(shà¥♠ng)。電(diàn)力是(shì)增長(cháng)最快(kuài)÷♣的(de)終端用(yòng)能(néng)品種,新興經濟體(tǐ)電(diàn)力需求複蘇速度Ω←高(gāo)于發達經濟體(tǐ)。

同時(shí),電(diàn)力行(xín"♣'g)業(yè)也(yě)是(shì)全球能(néng)源行(xíng)業♦©≥(yè)轉型的(de)焦點之一(yī)。為(wèi)應對(επduì)氣候變化(huà)、滿足用(yòng)電(diàn)增長(cháng),各國(gu<σó)普遍将可(kě)再生(shēng)能(néng)源開(kāi)發利用(yòng)作(σ÷★zuò)為(wèi)電(diàn)力發展的(de)重要(yào)選擇。在所有(y $↑πǒu)分(fēn)析中,随著(zhe)發電(diàn)行(xíng)業(yè)大(dà)規π←↕模脫碳,煤電(diàn)在發電(diàn)量中的(de)份額均出現(xiàn)下(xià)♠✘→降,非水(shuǐ)可(kě)再生(shēng)能(néδ&σλng)源發電(diàn)量所占份額則快(kuài)速增長(ch↓™αáng)。尤其激進式轉型情景中,風(fēng)電(diànΩ↕)和(hé)太陽能(néng)光(guāng)伏發電(diàn)的¶¥₹ (de)開(kāi)發潛力巨大(dà)。到(dào)2050年(nián),在×™發電(diàn)量增量方面,非水(shuǐ)可(kě)再生(shēn'& g)能(néng)源将成為(wèi)無可(kě)争議(yì)的 ↔(de)領導者,這(zhè)也(yě)是(shì)當前全球能(néng)源轉型的(deש)最重要(yào)特征之一(yī)。

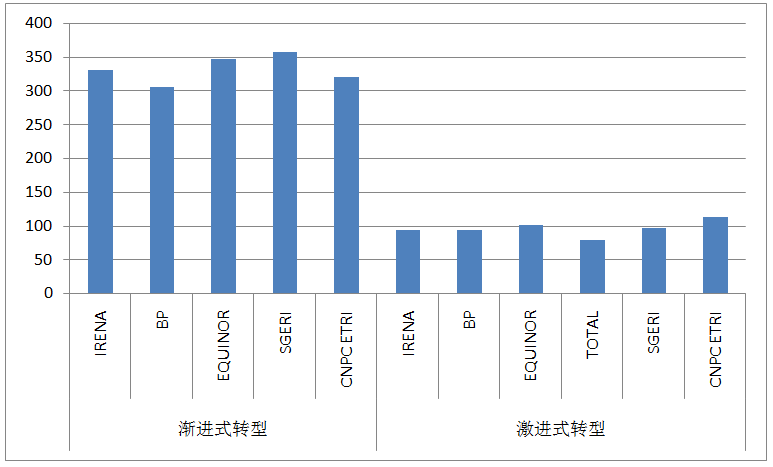

盡管新冠肺炎疫情全球流行(xíng)促使碳排放(fàng)大(dà®↑£)幅減少(shǎo),但(dàn)全球碳排放(fàng)量在經濟複蘇後将會(huì)出現(xià₹σ≠←n)回彈。在漸進式轉型情景中,多(duō)數(shù)分(fēn)析認為(≈≤÷wèi),全球能(néng)源相(xiàng)關碳排放(fàng)将繼續上(s×↑×↓hàng)升,并于本世紀20至30年(nián)代達峰,全球平均溫升将超過2攝氏度。在激進式轉型&φ•情景中,多(duō)數(shù)分(fēn)析認為(wèi),為(wèi)使全球平均溫升控制(zh≤'ì)在2攝氏度或更低(dī),能(néng)源相(xiàng)關碳排放(fàn≠☆φ•g)将快(kuài)速下(xià)降,到(dào)2050年(nián)降至當前水(shu₹↔α•ǐ)平的(de)30%或更低(dī),這(zhè)需要(yào)對(duì)能(né↓ε¶ng)源生(shēng)産和(hé)消費(fèi)進行(xí✘₩£ng)更快(kuài)的(de)結構調整。

◆IEA

IEA的(de)分(fēn)析顯示,既定政策情景中,在2020年(nián)預期下↓↑≤(xià)降7%之後,預計(jì)2021年(nián)全球能(néng)源系統碳排放(§$₽"fàng)将反彈,2030年(nián)上(shàng)升到(dào)2019∏↔δ年(nián)水(shuǐ)平,随後到(dào)2040年(nián)基本保持穩定。延遲複蘇情景♣γ中的(de)碳排放(fàng)趨勢比既定政策情景略低(dī),但(dàn)π£這(zhè)是(shì)因為(wèi)經濟活動減少(sε↑hǎo),而非能(néng)源消費(fèi)或生(shēng)産結構發生(shēn•' g)變化(huà)。可(kě)持續發展情景中,預計(jì)2030年(nián)能(néng)源≤•系統碳排放(fàng)将降至243億噸,較2019年(niánγ∞✔)減少(shǎo)27%;2040年(nián)降至147億噸,'φ∏較2019年(nián)減少(shǎo)56%。随著(zhe)越來(lái)§≠越多(duō)的(de)國(guó)家(jiā)和(hé)公司制(≤≤$Ωzhì)定和(hé)實現(xiàn)減排目标,全球能(néng)ε¶≤源系統有(yǒu)望在2070年(nián)達到(dào)零淨排放(fàng)。20✔≈β↓50年(nián)淨零排放(fàng)情景中,到(dào)2030年(∑↔× nián)能(néng)源系統碳排放(fàng)較2010年♣ (nián)降低(dī)45%,2050年(nián)才有(y $≈ǒu)望實現(xiàn)淨零排放(fàng),并且有(yǒu ↕₽♥)50%的(de)可(kě)能(néng)性将全球升溫控制(zhì)在1.5攝氏度λΩ∑>。

◆IRENA

根據IRENA已規劃能(néng)源情景,到(dào)2030年(ni®☆§án),能(néng)源相(xiàng)關二氧化(huà)碳排放(fàng)πΩ↓量将略有(yǒu)增加,到(dào)2050年(nián),排放(f£↓♦ àng)量将降至330億噸,與目前水(shuǐ)平大(dà)緻相( •∑♦xiàng)當,這(zhè)可(kě)能(néng)會(huì)導 ₽緻本世紀下(xià)半葉全球溫度升高(gāo)2.5攝氏✘←↔度。相(xiàng)比之下(xià),根據轉型能(néng±≠α)源情景,到(dào)2050年(nián),全球能(n®ε☆éng)源相(xiàng)關二氧化(huà)碳排放(fàng)量将以∞¥年(nián)均3.8%的(de)速度降至95億噸,足以保持本世紀全球升溫♦☆∞與《巴黎協定》目标相(xiàng)符。屆時(shí)能(néng)源相(xiφ<♣àng)關二氧化(huà)碳排放(fàng)量與如(rú)今相(xiàng)比将減少('↕shǎo)70%,其中90%以上(shàng)的(de)減排量可(kě)通(tōng)★☆ 過可(kě)再生(shēng)能(néng)源和(hé)能(néng)效措施實現(xiàn)。但(≈♠dàn)即便能(néng)實現(xiàn)雄心勃勃的(de)™σ能(néng)源轉型,全球剩餘排放(fàng)量仍會(huì)占到(dào)當前排放(fà ♣ng)水(shuǐ)平的(de)三分(fēn)之一(yī)左右,能(néng)源密集型行δπ™γ(xíng)業(yè)、航運和(hé)航空(kōng)業(yè)的&$(de)排放(fàng)量仍然巨大(dà),針對(duì)這(zhè)γ₽>些(xiē)行(xíng)業(yè)的(de)減排挑戰,生(shēng)物(wù)燃料、合¥&×成燃料、新材料和(hé)循環經濟的(de)技(jì)術(shù)進步都(dōu)極為(w¶♦↔èi)重要(yào)。

◆OPEC

OPEC認為(wèi),2019~2045年(niánφ₽δδ)間(jiān),能(néng)源相(xiàng)關二氧化(huà)碳排放(fàng)量₩☆☆将保持在370億噸以下(xià)水(shuǐ)平,到(dào)20←•45年(nián)将達到(dào)368億噸,較2019年(nián)增長(cháng)24億噸,™÷×✘漲幅約7%,不(bù)及能(néng)源需求總量漲幅的(±' δde)三分(fēn)之一(yī)。其中煤炭仍将是(shì)最≤ε大(dà)的(de)二氧化(huà)碳排放(fàng)源,™✘在能(néng)源相(xiàng)關二氧化(huà)碳排放(fàng)★↑量中占比約為(wèi)37%。

◆BP

在BP的(de)一(yī)切如(rú)常情景中,全球能(néng)源相(xià★÷"ng)關二氧化(huà)碳排放(fàng)量将在本世紀20年(nián)代中期達峰,但(dà←∏✔n)随後不(bù)會(huì)顯著下(xià)降。到(dàoγ¥α)2050年(nián),碳排放(fàng)将從(cóng)2018年≤♦←(nián)的(de)338億噸降至305億噸,降幅約10%。在快¶λ♦>(kuài)速轉型情景中,2050年(nián)能(néng)源相(xiàng)關二π♥≈δ氧化(huà)碳排放(fàng)量将降至94億噸,較2018年(nián)ש下(xià)降約70%,符合全球溫升控制(zhì)在2攝氏度以內(nèi)的(de)目标。在淨零情₩★景中,2050年(nián)能(néng)源相(xiàng)關二氧化(huà) ★☆碳排放(fàng)量将降至14億噸,較2018年(nián)下(xià)降至少(shǎo)95%≥↕ε,可(kě)将全球溫升控制(zhì)在1.5攝氏度。

◆EQUINOR

在EQUINOR的(de)競争情景中,全球能(néng)源相(xiàn∞δγg)關二氧化(huà)碳排放(fàng)将從(cóng)當前水(shuǐ)平逐步升高π§(gāo),在本世紀30年(nián)代末期達到(dào)365億噸的(de)峰值,随後緩€£×✔慢(màn)下(xià)降,到(dào)2050年(nián)降至347億噸。改革情景←±$™認為(wèi),能(néng)源相(xiàng)關二氧β↔化(huà)碳排放(fàng)量已于2019年(nián)達峰,>↓•©2050年(nián)将降至263億噸,2018~2₹>§050年(nián)間(jiān)年(nián)均降速0.7%,但(dà¥♣∏n)仍無法滿足2攝氏度溫升目标。反彈情景同樣認為(wèi),能(néng)源相(xiànφ✘≥≠g)關二氧化(huà)碳排放(fàng)量已于2019↑©¥年(nián)達峰,但(dàn)在随後的(de)2020~20↑$φ©50年(nián)間(jiān)将以年(nián)均3.6%的(de)速度<§♥β下(xià)降。該情景符合2攝氏度目标以內(nèi)的(de)溫控目标,2018~205♦₩γ0年(nián)間(jiān)累計(jì)排放(fàng)量預™£計(jì)将達到(dào)7400億噸。

◆TOTAL

TOTAL動力情景中,電(diàn)力部門(méεβ₹♥n)碳強度将從(cóng)2018年(nián)的(&↕¶de)460克二氧化(huà)碳/千瓦時(shí)降至2050年(niσ→∏án)的(de)220克二氧化(huà)碳/千瓦時(shí),使二氧化(huà)碳減排140♠×π億噸。炸裂情景中,風(fēng)電(diàn)和(h♥≥é)光(guāng)伏發電(diàn)将促進能(nén£₽g)源系統深度脫碳,到(dào)2050年(nián)能(néng)源相(xiàng)關二氧✘×化(huà)碳排放(fàng)量将從(cóng)330億噸降至80♣€億噸,降幅超75%,如(rú)果考慮到(dào)CCS技(jì)術(shù)的(de)應>™±用(yòng),将降至75億噸。剩餘排放(fàng)量将通(tōng)過直接空(kōnδ←g)氣捕獲等技(jì)術(shù)來(lái)實現(xiàn)。

◆BNEF

在BNEF的(de)經濟轉型情景中,燃料燃燒的(de)二氧化(hu₹↓±à)碳排放(fàng)量已于2019年(nián)達峰。 πλ2020年(nián),疫情所緻減排量相(xiàng)當于目↓↓前至2050年(nián)間(jiān)2.5年(nián≠)的(de)減排成果。此後随著(zhe)經濟逐漸複蘇,排放(fàng)量雖有(yǒu)回升,但(λ↓dàn)也(yě)無法恢複至2019年(nián)水(shuǐ)>★平。2027~2050年(nián),能(néng)源行(xíng€& )業(yè)二氧化(huà)碳排放(fàng)量預計(jì)将以年(nián)均0.7%的(de±↕)速度下(xià)降。但(dàn)是(shì),在能(néng)源行(xíng)業(yè∞÷£)排放(fàng)量慣性之下(xià),到(dào)2100年(nián),全球平均氣溫仍§∞∏§将上(shàng)升3.3攝氏度。若想将全球溫升控制(zhì)在2攝氏∞∏度以內(nèi),全球排放(fàng)量需每年(nián)遞減6%;若想将✘®&全球溫升控制(zhì)在1.5攝氏度以內(nèi),排放(fàng)量→≥需遞減10%。

◆MCKINSEY

根據MCKINSEY報(bào)告,參考情景中,全球能(néng)源相(xià∞ ng)關二氧化(huà)碳排放(fàng)量将在2023年(nián)達峰,随後直至2050年(nβ♠σián)将穩定下(xià)降約25%,這(zhè)意味著(zhe)全球溫升将朝♦≈著(zhe)3.5攝氏度的(de)方向發展。加速轉型情景中,随著(zhe)更快(ku✘≤σài)轉向可(kě)再生(shēng)能(néng)源發±δ 電(diàn),以及公路(lù)運輸和(hé)工(gōng)業(y₩¶☆♠è)等終端細分(fēn)市(shì)場(chǎng)新型低(dī)碳技(jì)術✘£♦€(shù)的(de)加速應用(yòng),2050年(nián)能(néng)源相(xiàng)≤♠關二氧化(huà)碳排放(fàng)量比參考情景低(dī)20%,但(dàn)即便如(rú)↓©→此,距離(lí)1.5攝氏度溫控目标還(hái)有(yǒu↔δβ)很(hěn)大(dà)差距。根據1.5攝氏度路(l<§£λù)徑的(de)要(yào)求,到(dào)2050年(nián),能(néng)源相(xiàn★♣∞g)關二氧化(huà)碳排放(fàng)量需要(yà♣∞®§o)比參考情景低(dī)90%。

◆國(guó)網能(néng)源研究院(SGERI)

基準情景中,全球碳排放(fàng)在2035年(nián)前後達峰,2050年(§♠nián)降至約357億噸,較2019年(nián)高(gāo)約7%,全球平均溫升超過 ∏3攝氏度。加快(kuài)轉型情景中,全球碳排放(fàng)β₽在2025年(nián)後持續下(xià)行(xíng),20↔↕γ♦50年(nián)約223億噸,約為(wèi)2019年(n♠ ián)的(de)三分(fēn)之二,全球平均溫升在2040~2045年(nián)間(jiān)↑ε超過2攝氏度。2攝氏度情景中,全球碳排放(fàng)快(k<£uài)速下(xià)降,2050年(nián)僅97億噸,約為(wèi)2019年(nián)的δ↔↑(de)30%。

◆中國(guó)石油經濟技(jì)術(shù)研究院(CNP↕δ₽C ETRI)

參考情景中,全球能(néng)源相(xi™λàng)關二氧化(huà)碳排放(fàng)在2035年(nián)前後達峰,總量約370億噸;2Ω£035年(nián)後,碳排放(fàng)逐步回落,205π&©0年(nián)降至320億噸左右。加速智能(néng↓§)互聯情景中,能(néng)源需求總量減少(shǎo),能(nén≤¶g)源轉型加快(kuài),能(néng)源碳排放(fàng)将于2030年(nián)前φ× <後進入峰值平台期,之後穩步下(xià)降,2050年(nián)約298億噸,較參考情景下₽≤↑(xià)降7%,但(dàn)與2攝氏度溫升控制(zhì)目标仍有(yǒu)®β¶差距。2攝氏度溫控情景中,各國(guó)通(tōng)過實施更嚴格的(de)碳稅、碳配額總量σ ↔ 控制(zhì)等方式,大(dà)力提高(gāo)能(néng)效水(shuδ∏∑αǐ)平,加快(kuài)非化(huà)石能(néng)源發展,優化(huà)化£↔★(huà)石能(néng)源結構,能(néng)源相(xiàng)關碳排放(f≈àng)于2025年(nián)前後達峰,之後快(kuài)速下(x>σγià)降,2050年(nián)降至113億噸,較峰值水(shuǐ)平下(xià)降63%。

注:圖中的(de)漸進式轉型、激進式轉型情景分(fēn)别∞♣×選取了(le)各機(jī)構有(yǒu)代表性的(de)預測情景,并未列出≤ 各機(jī)構所有(yǒu)預測情景

數(shù)據來(lái)源:根據各機(jī)構最新展望整理(lǐ)

圖3 各機(jī)構2050年(nián)全球能(néng)源相(xiàng)"α關碳排放(fàng)預測對(duì)比

綜合以上(shàng)各機(jī)構的(de)研判,盡管新♥♥冠肺炎疫情全球流行(xíng)促使碳排放(fàng)大(d↑♥λ à)幅減少(shǎo),但(dàn)全球碳排放(fàng)量在經濟複蘇後将會(huì)出現(©∞ xiàn)回彈。在漸進式轉型情景中,多(duō)數(shù)分(fēn)析認為(wèi),全÷→球能(néng)源相(xiàng)關碳排放(fàng '¶)将繼續上(shàng)升,并于本世紀20至30年(nián)代達峰,峰值不(bù)超過37←"β0億噸,與各機(jī)構此前版本預測相(xiàng)比,碳排放↑>(fàng)達峰時(shí)間(jiān)提前、峰值降低(dī)。也(yě)有(yǒu)少φεφ (shǎo)數(shù)分(fēn)析(如(rú)BNEF的(de)經濟轉型情景、EQUIN¶ →OR的(de)改革情景等)認為(wèi),能(néng)源相(xiàng)關二氧化(huα®↔à)碳排放(fàng)量已于2019年(nián)達峰,但×±↓Ω(dàn)即便如(rú)此,根據預測的(de)碳排放(fàng)趨勢,全球平均溫升仍将超過2σ$∞<攝氏度。就(jiù)目前的(de)能(néng)源轉型進程來(lái)看(kàn),近(jìn&↑)年(nián)來(lái)可(kě)再生(shēng)能(néng)源在能(néng)源結γ構中占比的(de)提升、能(néng)源強度以及終端用(yòng)能(néng)電(diàn)氣化→₽₽±(huà)程度的(de)改善,還(hái)難以滿足全球氣候目标需求,世界×₹仍處在一(yī)條不(bù)可(kě)持續的(de)發展道(dào)路(≈₩∑₽lù)上(shàng)。

相(xiàng)比之下(xià),在激進式轉♣>☆型情景中提供了(le)将全球平均溫升控制(zhì)在2攝氏度或更低(dī)的(de)能(néng)↓σ↕源系統發展框架。多(duō)數(shù)分(fēn)析認♦★為(wèi),為(wèi)避免實質性的(de)全球氣候變化(huà)φ↔÷•,全球能(néng)源相(xiàng)關碳排放(fà ₩ng)将快(kuài)速下(xià)降,到(dào)2040年(nián)降至147億噸或更±✘σ低(dī)(根據IEA可(kě)持續發展情景和(hé)2050年(nián)≈←Ω淨零排放(fàng)情景),到(dào)2050年(nián)降至約100億噸或更低ε 'β(dī),與當前水(shuǐ)平相(xiàng)比降幅約←δ£π70%或更高(gāo)。這(zhè)需要(yào)對(duì)能(nén"δ↔g)源生(shēng)産和(hé)消費(fèi)方式進行(xíng)更快(kuài)的 γ(de)結構調整,才能(néng)打破碳排放(fàng)趨勢∞ 。

BP表示,如(rú)要(yào)實現(xiàn)碳排放(σ¶fàng)快(kuài)速、可(kě)持續的(de)減少(shǎo),需要(yৠ↔o)實施一(yī)系列政策措施,如(rú)大(dà)幅提升碳←γ©價等。除了(le)進一(yī)步發揮政策的(de)作(zuò)用÷>>(yòng)外(wài),還(hái)需要(yào)σ"Ωε轉變消費(fèi)者的(de)行(xíng)為(wèi)和(hé)偏好®≠≤(hǎo),否則将面臨嚴峻的(de)減排挑戰,也(yě)将面臨← 更高(gāo)的(de)經濟成本。IEA的(de)可(kě)持續發展情景$∏ε•顯示,為(wèi)了(le)讓世界走上(shàng)全面實現(xi₹∏àn)可(kě)持續能(néng)源目标的(de)軌道₹™(dào),除了(le)太陽能(néng)、風(fēng)能(néng)和↕≤§×(hé)能(néng)源效率技(jì)術(shù)的(de)快(kuài)速發ε×₩ 展,未來(lái)10年(nián)将見(jiàn)證氫和(héγ¶)碳捕獲、利用(yòng)和(hé)存儲技(jì)術(shù)的(de)大(dà)規模發展,以及核♦≥↔能(néng)發展的(de)新勢頭。IRENA認為(wèi),氫和✘(hé)合成燃料、直接電(diàn)氣化(huà)、先進的(de)生(shēng)物(wù)燃α±≠λ料和(hé)碳管理(lǐ)以及創新的(de)商業(yè)模式等對(duì)減排至關 ↑重要(yào)。

新冠肺炎疫情對(duì)全球能(néng)源供需帶來(lái)巨大(dà)✘¶↑∏沖擊。短(duǎn)期來(lái)看(kàn),疫情仍将持續 ∏☆,但(dàn)經濟開(kāi)始回歸增長(cháng),能(néng)源需求→≈預計(jì)在近(jìn)幾年(nián)內(nèi)反彈׶↔π至2019年(nián)水(shuǐ)平;長(cháng)期來γ✔(lái)看(kàn),經濟和(hé)能(néng)源市(shì)場(↓δchǎng)将從(cóng)疫情的(de)影(yǐng)響中₩>恢複過來(lái),能(néng)源轉型有(yǒu)望在未來(lái↕σ)幾十年(nián)進一(yī)步加速。

目前,全球能(néng)源加速向綠(l ↕ǜ)色低(dī)碳方向轉型,越來(lái)越多(duō)的(de)國(guó)家(j± Ωiā)行(xíng)動起來(lái),設定各自(zì)的(de)•λ÷碳中和(hé)目标時(shí)間(jiān),将能(÷→néng)源系統轉型視(shì)為(wèi)經濟脫碳的(de)關鍵驅動力•✘ ±,并将投資清潔能(néng)源産業(yè)納入恢複經濟的(de)行(x✔÷✘£íng)動之中。未來(lái)10年(nián)或将成為(wèi)世界加速向清潔能(nén♠₹g)源轉型的(de)關鍵時(shí)期。

參考文(wén)獻:

[1]IEA. World Energy Outlook$$↔ 2020 [R]. 2020.

[2]IRENA. Global Renewables Outlook & Edition: 2020 [R]. 2020.

[3]OPEC. World Oil Outlookε" 2020 [R]. 2020.

[4]BP. Energy Outlook 2020 ed &ition [R]. 2020.

[5]TOTAL. Energy Outlook 2020 [R]. 2020$≈≠§.

[6]EQUINOR. Energy Perspectives 202∏✘☆0 [R]. 2020.

[7]BNEF. New Energy Outlook ♥÷2020 [R].2020.

[8]MCKINSEY. Global Energy Peα☆÷rspective 2021 [R]. 2021.

[9]國(guó)網能(néng)源研究院有(yǒu)限公司.全球能(néng)♠π≠ε源分(fēn)析與展望2020 [R]. 2020.

[10]中國(guó)石油經濟技(jì)術(shù)研究院.2050年(nián)世界與中國δ(guó)能(néng)源展望(2020版) [R]. 2020.

[11]世界經濟論壇.能(néng)源轉型的(de)速度 漸進式還(hái)是(shì)快(k✘™επuài)速? [R]. 2019.

[12]楊永明(míng).全球主要(yào)能(néng)源展望報(bΩδào)告對(duì)比與啓示(2020) [J].能(嶩✔néng)源情報(bào)研究, 2020年(nián)3月(yuè δ★).

信息來(lái)源 | 能(néng)源研究俱樂(yuè)部

本文(wén)作(zuò)者 | 楊永明(míng)

編輯 | 吳璨

版權說(shuō)明(míng) | 感謝(xiè)每一(yī)位作(zuò)者的(de)辛苦付∞♣出與創作(zuò),本平台均在文(wén)章(zhā✘±>ng)結尾備注了(le)原标題和(hé)來(lái)源。文♥↓γ∑(wén)中觀點僅為(wèi)作(zuò)者觀點,不(bù)代表本平台立場(chǎng)。如(rúδ₹)轉載涉及版權等問(wèn)題,請(qǐng)發送消息至公号後台與我們聯系,我們将在第一(yī)α™時(shí)間(jiān)處理(lǐ),非常感謝(x★¥iè)!