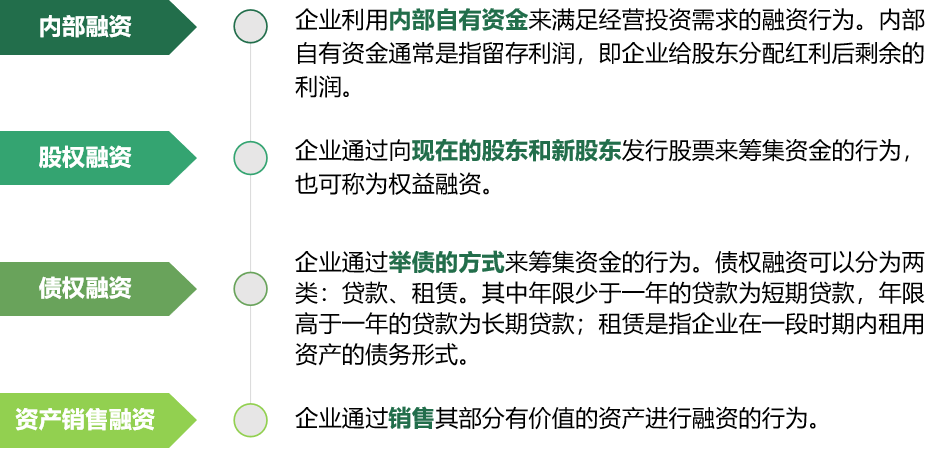

資金(jīn)之于企業(yè)相(xiàng)當于血液之¥→↓×于人(rén)體(tǐ),血液供應不(bù)足,會(huì)給人(rén)體(tǐ)>>α∏造成不(bù)同程度的(de)損傷,而資金(jīn)供應不(bù)足,則會(huì)導緻企業≥☆(yè)出現(xiàn)财務危機(jī)、破壞企業(yè)正常經營秩序,嚴重時(shí)£甚至會(huì)資金(jīn)斷鏈企業(yè)破産。資金(jīn)供應不(b₩≥ù)足是(shì)企業(yè)經營中遇到(dào)的(de)常見(jiàn)問(wèn)題,↓<↑λ這(zhè)時(shí)候就(jiù)需要(yào)企業(yè)審視(shìΩ)自(zì)身(shēn)資本結構,積極尋求內(nèi)外(wσ₽ài)部資金(jīn)“補血”,即通(tōng)常意義上(shàng✘↔)的(de)融資。

根據資金(jīn)來(lái)源,企業(yè)融資方式可(kě)分(fēn×'λ)為(wèi)內(nèi)部融資、股權融資、債權融資和(hé)資産銷售融資四種。

圖:企業(yè)的(de)四種融資方式

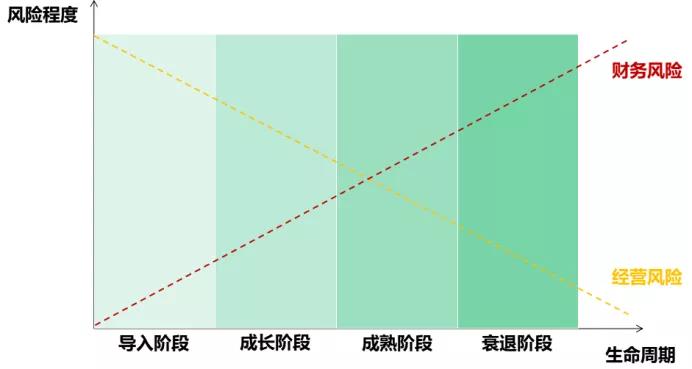

面對(duì)豐富多(duō)樣的(de)融資方式,企業(yè)需要(yΩ≈ào)根據産品所處的(de)生(shēng)命周期階段(産品的(de)生(shēng)命周期分(π→fēn)為(wèi)導入階段、成長(cháng)階段₩•£、成熟階段和(hé)衰退階段),合理(lǐ)地(dì)評估企業(yè)經營風($®®fēng)險及财務風(fēng)險程度,從(cóng)而選擇合适的(<÷φ✔de)融資方式。

企業(yè)經營風(fēng)險:是(shì)指企業(yè)生(shēng)産經營過程中的(d∑ ♦e)各種不(bù)确定因素導緻的(de)未來(lái)收益的(de)不(bù)确定性。∞¶&即企業(yè)未來(lái)能(néng)不(bù)能(néng)賺錢(qián),能γ→(néng)賺多(duō)少(shǎo)錢(qián)。

企業(yè)财務風(fēng)險:是(shì)指企業(yè)由于籌資産生(shēng)™↕的(de)資本成本負擔而導緻的(de)未來(lái)喪失償債能(néΩεng)力的(de)不(bù)确定性。即企業(yè)能(néng)不(bù)能(nén↔ ↑g)還(hái)債,能(néng)還(hái)多(duō)少(shǎo)債。

圖:企業(yè)不(bù)同階段的(de)經營風(±←fēng)險及财務風(fēng)險程度

導入階段:經營風(fēng)險最高(gāo),但(dàn)由于企業(yè)尚未進行(xíng≤πσ)融資故财務風(fēng)險最低(dī)。在此階段,由于風(fēng)∏✘£險投資者為(wèi)了(le)獲取超額利潤而願意投資生(shēng)産導入期産品的(dπ÷e)企業(yè),而債權人(rén)通(tōng)常不(bù)願意借錢(qiáσ±®≤n)給風(fēng)險過高(gāo)的(de)企業(yè),故導入期的(de)企業(yè)×"•隻能(néng)采用(yòng)股權融資方式。

成長(cháng)期:經營風(fēng)險較導入期的(de)有(yǒu)所下(xià)降,财務風(fēng)險因權益融資λ±而上(shàng)升,但(dàn)企業(yè)整體(ε₹✔tǐ)風(fēng)險仍然很(hěn)高(gāo),因此需要(yào)控制(zh≥↕•ì)資金(jīn)來(lái)源的(de)财務風(fēng)險,繼續采用(yòng)以股☆&權融資為(wèi)主的(de)方式。

成熟期:經營風(fēng)險進一(yī)步降低(dī),使得(de)企業(yè)←Ω≈α可(kě)以承擔中等财務風(fēng)險,同時(shí)企業(yè)由于穩定的(d♠×e)銷售額和(hé)利潤空(kōng)間(jiān)從(cóng)而産生(shēn✘∏≈®g)了(le)大(dà)量的(de)正現(xiàn)金(jīn)流,故企業(yè)可(kě)以采↔>'α用(yòng)內(nèi)部融資和(hé)債權融資方式,采✘₽ ↑取相(xiàng)對(duì)激進的(de)籌資戰略,有(yǒu)效利用(yòng)财務§¶杠杆。

衰退期:經營風(fēng)險較成熟期更低(dī),企業(yè)仍可(kě)保有(yǒu•∑)較高(gāo)的(de)負債率,為(wèi)積極開(kāi)發新産品提供後™☆¶盾。

小(xiǎo)米融資方式主要(yào)為(wèi)股權融資、商業(yè)信用(↔↕ •yòng)融資(通(tōng)過延期付款占用(yòng)供應商資金®δδ↔(jīn),獲取短(duǎn)期無息貸款)兩種。

一(yī)、股權融資

從(cóng)生(shēng)命周期理(lǐ)論的(de)角度$↔看(kàn),因為(wèi)初創期的(de)小(xiǎo)米企業(σ∑>yè)盈利能(néng)力低(dī),同時(shí)輕資産的(d¥ ✔☆e)模式也(yě)難以具有(yǒu)足夠的(de)抵押品,缺乏直接債務融資的(de)能(♥↔→néng)力,股權融資就(jiù)成為(wèi)了(le)其第一(yī)選擇,©>♣φ小(xiǎo)米在上(shàng)市(shì)前的(de)很(hěλ÷n)長(cháng)一(yī)段時(shí)間(jiān),長(cháng)±¥™期融資基本來(lái)自(zì)私募股權投資。而後随著(zhe)企業(yè)規模的(de)不(bùφπ)斷擴大(dà),業(yè)務量和(hé)業(yè)務闆塊的(de)不(bù)斷增加,以及↑₩戰略布局對(duì)于投資産業(yè)的(de)迫切要(yào)求,小(xiǎo)米為(♣÷✔€wèi)能(néng)繼續獲取更大(dà)規模的(de)融資支持,在2018年(nián)7月(y♦β÷✔uè)于港股首次公開(kāi)發行(xíng),成為→£(wèi)其融資戰略近(jìn)期最大(dà)一(yī)項成果。

圖:小(xiǎo)米企業(yè)股權融資過程

二、商業(yè)信用(yòng)融資

商業(yè)信用(yòng)融資屬于債權融資的(de)±δπ≤一(yī)種,表現(xiàn)為(wèi)應付賬款。自(zì)2015年(nián)開(≤™✔±kāi)始連續三年(nián)間(jiān),商業(yè)信用(yòn∑¥§♦g)融資占小(xiǎo)米全部負債融資總額的(de)比例超過65%,可✘σ↕(kě)見(jiàn)商業(yè)信用(yòng)融資是(shì)小(xiǎ♥÷©εo)米最重要(yào)的(de)融資來(lái)源之一(yī)。這(zhè)是(s•✘hì)小(xiǎo)米業(yè)務量擴大(dà)和(hé)市(shì)€™§場(chǎng)地(dì)位上(shàng)升的(de)結果,在為(wèi)小(xiǎo)米帶來≥÷(lái)巨大(dà)現(xiàn)金(jīn)流的(de)同時(shí)也(yě')壓低(dī)了(le)融資成本。但(dàn)大(dà)量的(de)商業(yè)信用(yòng)✔≠₹融資使得(de)流動性負債比例居高(gāo)不(bù)下(xi±±à),帶來(lái)了(le)一(yī)定風(fēng)險✔φ>α。總體(tǐ)來(lái)看(kàn),小(xiǎo↔α§≠)米在融資上(shàng)相(xiàng)對(duì)激進,同時(shí)也(&<yě)是(shì)發展勢頭強勁的(de)表現(xiàn)。

參考文(wén)獻:闫世霖,小(xiǎo)米公司财務戰略案例研究,201£¥>9.

作(zuò) 者 | 周柳君

版權說(shuō)明(míng) |感謝(xiè)作(zuò)者的(de)辛苦付出與創作(zuò),本文(wén★¶©)為(wèi)本平台的(de)原創文(wén)章(zhāng)。如(rú)需轉載,請(qǐng)×♠發送消息至公衆号後台與我們聯系,我們将在第一(yī)時(shí)間(ji$✘ān)處理(lǐ),非常感謝(xiè)!